����ȫ���������С��������ˮ��۸��������У������г�Ԥ�ڡ����������������������Ͽ���������ԣ�ˮ���۸�����ƫ���������������Ͽ������½����۸�������С������г�������Ȼ���ԣ����Ͽ���ʳ����������ƣ�ˮ�����齫�����������С������Ҫ������

һ��ˮ�೧��������ת�������

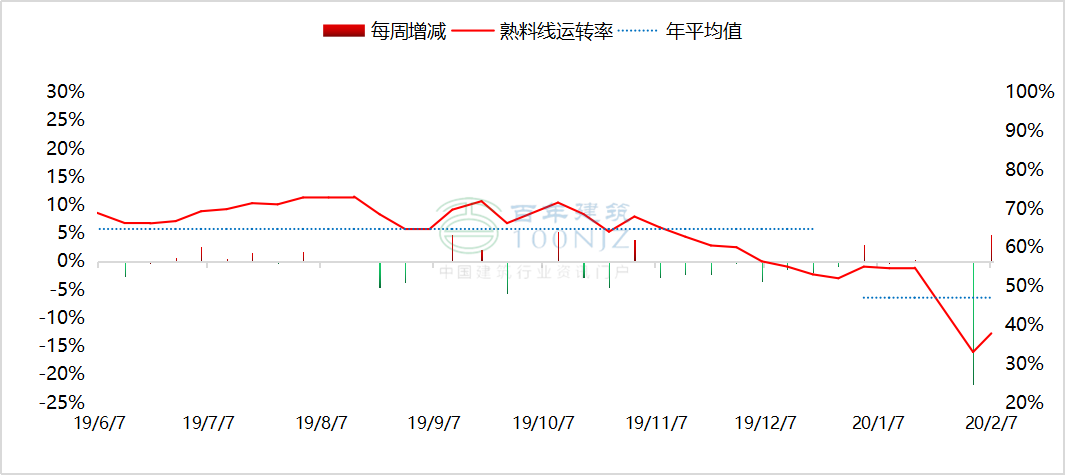

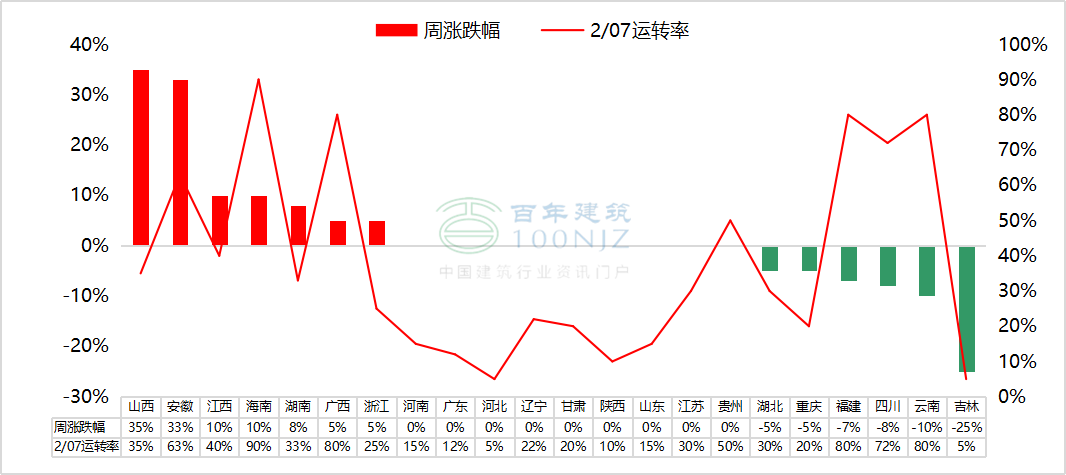

����ȫ����������ת��ƽ��ֵ34.8%������������4.8%��ͬ���½�13.2%����ͼ1��ͼ2�п��Կ���������������ɽ���ȵ�ˮ����ҵ��̸�������������ת�ʴ������33-35%�����������������ƣ���ν�����������ˮ����ҵ������������������ת��С������10%������ɽ������������Ӱ�죬��������ת�ʴ���½�20%����μ��ֵ���Ҥ����ת�ʵ���5%���Ĵ������ϵȵ�ˮ����ҵִ�д�����������������ת���½�8-10%����������������������������ͣ�������Ϸ����ִ�д��������������¹ڲ�������Ӱ�죬������ת�ʲ��ߣ��������������Ӱ�죬�������г������ѣ����Ԥ������ȫ����������ת��խ����

ͼ1 ��������ת������

������Դ�����꽨����

ͼ2 �ص��г���������ת���ǵ����

������Դ�����꽨����

����ˮ�������Ͽ���������

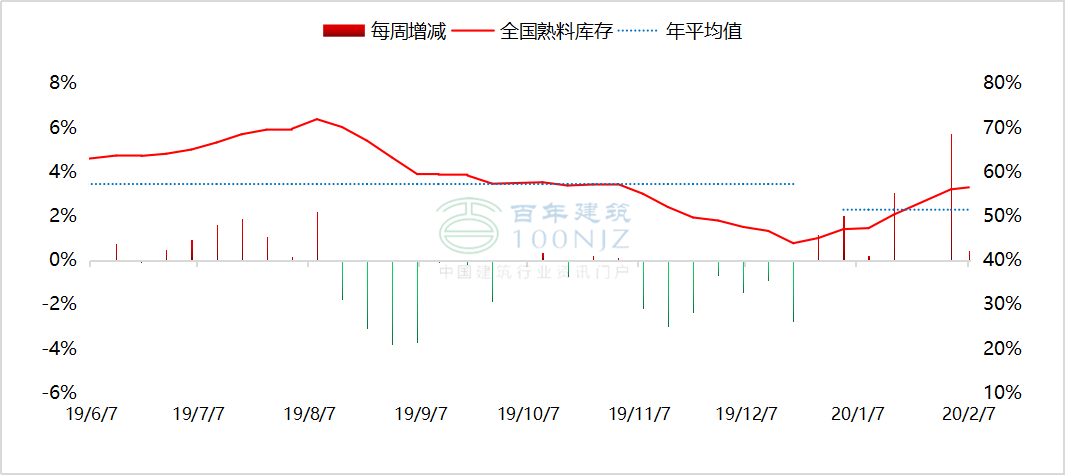

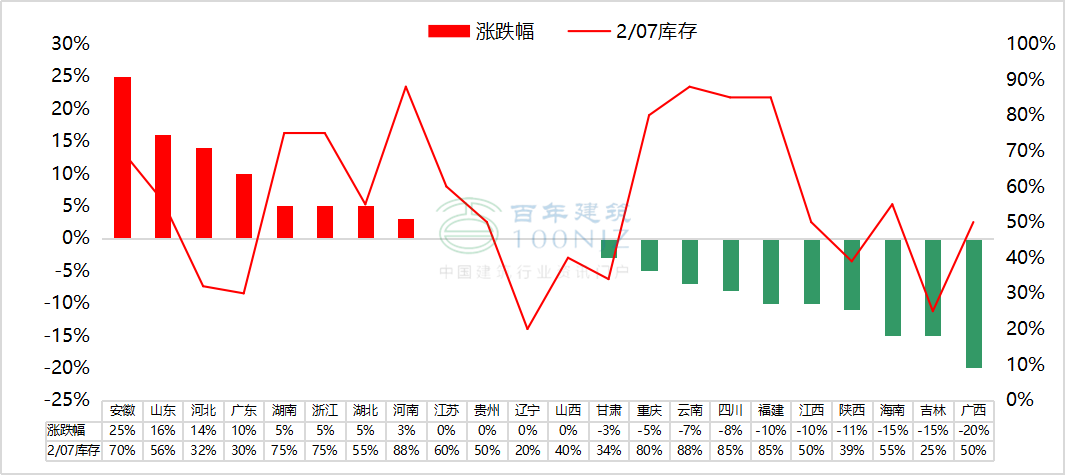

����ȫ��ƽ�����Ͽ��ݱ�56.45%������������0.45%��ͬ���½�4.45%����ͼ3��ͼ4���Կ���������ȫ�����Ͽ���������л����������������Ͽ���������ԣ���Ҫ���г�����������㣬ˮ�೧�ұ�������棻���ϡ���������������С���½������������Ӱ�����ϲ����½������ϲ������Ҷ����������ϣ��������Ͽ��С���½�����������������ȫ���г������������ͣ��״̬�����Ͽ�����ཱུ�١������г��������нϴ���ƣ�����������Ӱ�죬�����������ޣ�������ļ�С�����Ԥ���������Ͽ�����������

ͼ3 �����ܿ������

������Դ�����꽨����

ͼ4 �ص��г����Ͽ���ǵ����

������Դ�����꽨����

������������Ԥ��

����ȫ��ˮ��۸�������У�P.O42.5ɢװˮ�����460Ԫ/�֣��������µ�2Ԫ/�֡�����������Ӱ�죬ȫ����������ش���ͣ��״̬�����в��������г����������������С����ˮ�������������ޡ�����������������ִ�ж����������������Ͽ���λ���У������г������۸�ƽ�����У����������������ϵ�������������ɫ�����Ͽ������������ƣ��۸������ǣ������������������Ϊ���أ��г����������Իָ����������ͣ�͡���������������ȫ���г����������Ը��ƣ����Ͽ�����������ˮ��۸������������ơ�

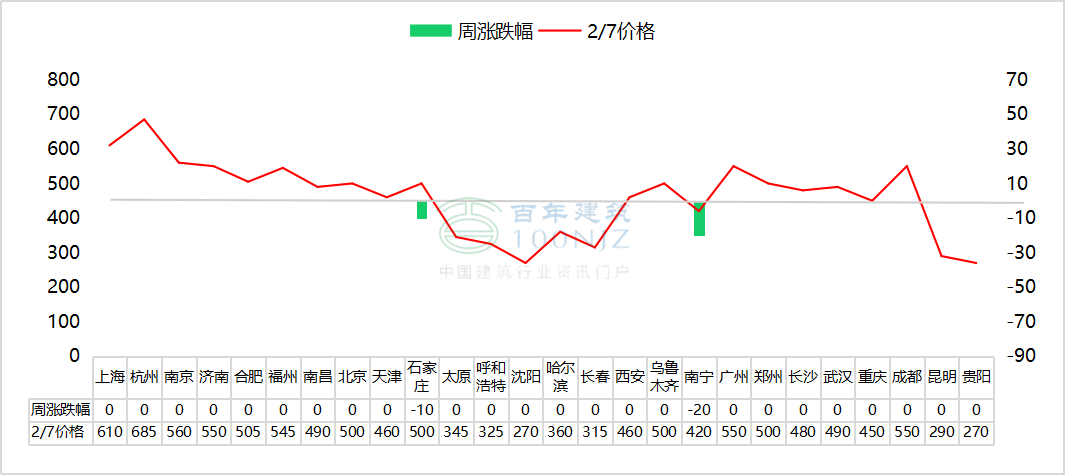

ͼ5 �ص����ˮ��۸��ǵ��������λ��Ԫ/�֣�

������Դ�����꽨����

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����