导读:春节假期是国内水泥行业传统销售淡季,市场需求临近冰点,因此往往在节后全国大部分市场水泥行情都将进入回落通道。由于今年春节的特殊性,假期的延长,对水泥行业的各个环节都增加了较多变量。如水泥行业错峰生产时间增加、运输能力恢复周期加长、市场需求面临考验等现象成为主流趋势。下面,我们就从水泥上下游情况进行了调研梳理,概况如下:

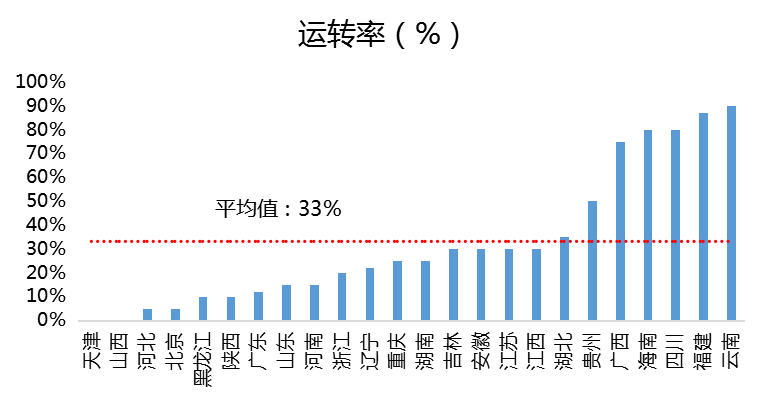

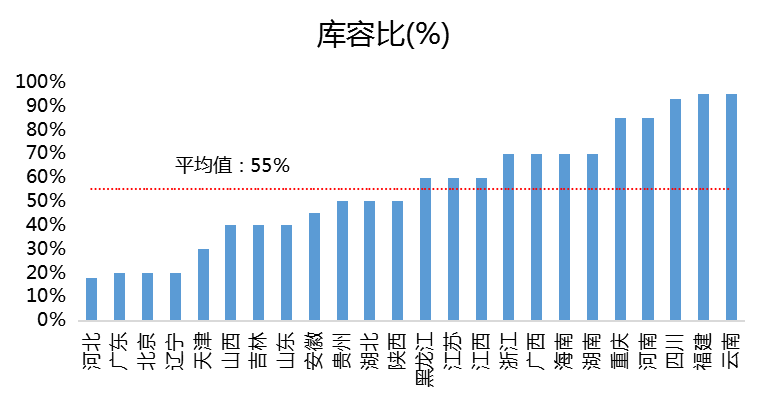

一、春节假期部分市场熟料产线运转率和库存情况

百年建筑网调研国内24省水泥企业开工时间以及库存、运转率情况得知,目前受疫情影响,水泥企业开工时间多集中于2月10日以后。

运转率方面,目前国内水泥窑线平均运转率维持在33%左右,较春节前下降21%左右。其中华东、西南区域运转率偏高;华北、东北等北方区域窑线运转率偏低。部分水泥企业安排值班人员在岗,水泥生产端在岗人员多于销售端。运转率整体偏低,随着疫情的发展,短期内水泥企业运转率难有大幅上升趋势,后期国内水泥窑线运转率将会保持低运转的状态。

库存方面,国内熟料平均库容比维持在56%左右,较春节前小幅上升6%左右。国内库容比维持中等水平。其中华东、西南、华中区域库存偏高;北方区域库存普遍较低。主要原因在于水泥企业增补库存心态较浓,而下游需求端持续低迷,库存难以消耗,导致库存有所上升。

二、需求端之施工单位及混凝土市场情况

混凝土市场:春节期间搅拌站停工放假,年后陆续恢复,近段时间全国范围内抗击疫情,多地管控严格,春节后多数搅拌站开工延迟,武汉、郑州部分搅拌站供应应急医院建设,全国少数区域部分搅拌站虽开业但业务不多。根据各省具体要求,各地允许复工时间不一,2月10号之后各地陆续可以复工,但目前物流运输方面多地停运,中旬物流和工人返工情况有待跟踪。

工程市场:目前全国绝大多数工地处于停工状态,不允许开工,按照最新的通知要求,部分省份规定10号之后陆续可以复工,少部分省份复工情况另行通知。部分房地产单位放假至2月16日,甚至更晚,对实际工程项目的开工影响较大。

三、分区域来看:

华东市场——目前江苏、上海、浙江、福建、江西及安徽等绝大部分省份均要求正月十五以后(2月10日)才能复工,现阶段包括安徽等沿江主流水泥熟料产区产销方面均未恢复正常水平。销售端,部分人员回归岗位,但仅限于值班状态。水泥企业散装基本没有发货,袋装少量发运。江浙一带熟料库存在5-7成,库存压力较大,以消化现有库存为主。运输方面,司机尚未归岗,而且如浙江市场道路管控比较严,道路不通畅,运输车辆较少。水运方面,码头防疫管控,进出船只很少,中转库也暂无发运意向。

华中市场——湖北、湖南多数产线春节期间停窑检修,运转率整体偏低,河南省执行错峰停窑政策,1月份多数熟料线正常生产,2-3月执行停窑,目前大多条熟料线已执行停窑。目前华中区域熟料库存整体高于7成,熟料储备充足。根据最新消息,湖南、河南水泥销售工作会在10号之后陆续开始,湖北14号之后陆续恢复,但目前华中区域多地交通管制严格,物流运输多数区域处于停滞阶段,复工后短时间内恐难有较好改善。施工方面,湖南省10号之后工程可以陆续复工,湖北省14号之后复工,河南省具体复工时间另行通知,开工延迟,工人返岗兴趣暂不浓,中旬实际复工情况还有待观察,预计2月华中区域整体开工率偏低。下游开工不足,水泥需求整体呈弱势,水泥价格或陆续下调。

华北市场——京津冀市场复工时间不得早于2月10日,但小部分水泥企业的生产已经回归,目前下游需求几乎停滞,部分民用工程尚可发货,整体行情弱势。熟料、水泥库存双低位,在2成左右。运输方面,物流几乎停滞,部分公路管控力度加大。车辆运输难度较大。下游方面,施工单位尚未开工,具体时间在10日以后再做通知。而山西市部分地区暂定16号复工,有些地区受限产影响,需求等到三月份才能复工。目前山西地区水泥熟料产线运作率极低,受前期环保限产影响,目前水泥熟料库存在4成左右。

西北和东北市场——以上两大市场因天气原因,历年来工程市场启动相对较慢,因此此次假期延长影响不大,但其中陕西西安市场中建商砼率先开始作业,接下来了西安“小汤山”项目,要求10天内完工,中旬开始投入使用。

西南市场——川渝地区水泥企业相继停窑检修,熟料线运转率持续下降,熟料库存处于高位状态。受疫情影响,道路交通管制,水泥物流基本停滞,具体恢复时间不确定,水泥厂发运时间2月10日以后,因下游搅拌站和工地恢复缓慢,2月份水泥销量不容乐观,水泥价格有下行趋势。云贵地区窑线运转率五成左右,熟料库存中等水平,少数水泥厂家1月30日恢复发运,多数厂家2月10日后恢复水泥发运。由于疫情影响,汽运运输基本处于停滞状态,具体恢复时间待定。下游需求单位多数于2月10日后开工,整个2月份水泥需求量较小,水泥价格稳中偏弱运行。

华南市场——生产方面,广东、广西、海南因受政府要求,各大企业不能早于9日前复工,所以大部分企业处于停产状态,部分水泥企业销售端已到岗值班,生产端少量窑线正常生产暂未停窑。施工方面,10号之后工程可以陆续复工,开工延迟,工人返岗心态较弱,预计短期内华南区域整体开工率偏低。水泥需求供需两不旺,水泥价格稳中偏弱。

资讯编辑:杨胡顺 021-26094508 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。