引言:近年,国内混凝土行业备受关注,混凝土又称“砼”,因其良好的抗压强度、优越的可塑性、优异的耐火性及最具竞争力的经济性使其成为目前世界上用量最大、使用范围最广的建筑材料。回顾2018年,全国混凝土产量高达23.5亿立方,同比增长2.13%,展望2019年,国内混凝土产量依然呈现上升趋势,预计全国产量将突破24亿立方,同比增长约3.46%,创历史新高。我国混凝土行业正处于高速发展阶段,绿色与高端制造发展是混凝土行业淘汰落后、优化升级、重构行业业态的必由之路。

一、混凝土行业基本面回顾

近年全国混凝土行业发展环境变化较快,无论是在市场价格、产能利用率还是竞争格局方面都有较大的调整。混凝土行业从传统加工制造发展模式向绿色、环保现代化产业结构转变。大型混凝土集团显现,合作与竞争并存。

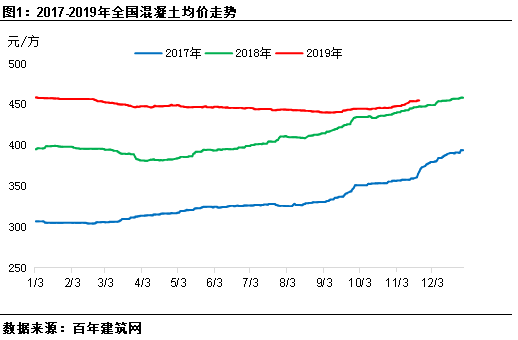

1.1 全国混凝土均价小幅回落

回顾2017年全国C30标号混凝土均价累积上涨88元/方,2018年累计上涨63元/方。反观2019年,全国混凝土均价稳中偏弱运行。截至11月25日,全国混凝土C30均价为448元/方,较2018年同期增长10.5%。2019年全国混凝土价差有所收窄。

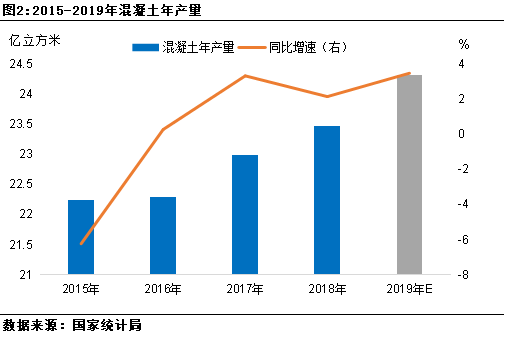

1.2 全国混凝土产量再创新高

2015年以来,连续三年全国混凝土产量持续增长,2016-2018年间,混凝土产量增速为2%-3%。回顾2019年1-10月份,全国混凝土产能已达20.3亿立方米,同比2018年增加5.7%,由于年末施工进度放缓,且部分地区环保管控影响,混凝土企业停产,因此年末产量降低,预计2019年混凝土的年产量增速也将继续保持在3%左右。混凝土产量的提升离不开房地产以及基建行业的发展,近几年国家加快基建发展速度,对于混凝土的需求量逐年增加,为混凝土行业发展带来了转机。

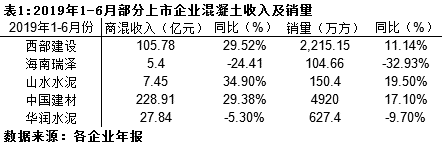

1.3 上市企业混凝土板块利润分析:

2019年1-6月,全国商品混凝土总产量为11.85亿立方米,同比去年增加14.8%。目前中国建材年收入最高且销售量最大,双项指标同比增长率则是山水水泥及中国建材较高,这一定反映了,作为原材料之一水泥的企业已经逐渐重视混凝土前景的发展,且原材条件较其他非原材企业更具优势,预计后期混凝土发展趋势或将越加趋于集团化。

1.4 混凝土成本分析:

混凝土属于二次加工产品,原材料的价格波动直接影响着混凝土行情。混凝土的成本由主要材料成本、辅助材料成本及各项其他费用三部分组成。其中主要材料中水泥约占30%、砂子约占20%、石子约占25%。

2018年是水泥、砂石价格大幅上涨的一年。2018年全年水泥价格保持高位震荡运行。年度价差在62元/吨左右。同期砂石价格明显呈低开高走趋势,年度价差为33.6元/吨左右。矿山非法开采严查,正规开采流程步骤越发正规化,开采渠道减少,因此砂石资源保持供应紧张趋势,成本各方面价格提升,砂石价格持续上升。9月开始,水泥市场进入传统销售旺季,水泥年度价差达到50元/吨左右,随着环保停窑的实施,水泥企业库存保持低位,价格开始大幅拉升。

2019年,砂石依然保持上升趋势,但是水泥全国均价走势较2018年有所放缓。水泥方面,主要国内反垄断执行,全国水泥价格虽上调频率较多,但是涨幅明显放缓。经过2018年的“洗礼”,国内砂石已经高度紧缺,2019年起,进口砂大量进驻国内市场,进口砂主要来源于马来西亚、菲律宾、俄罗斯等地,缓解国内砂石紧缺之势;国内天然砂相对较少,因此混凝土企业开始采用价格相对优惠的机制砂,此两点原因使得砂石价格大幅上涨得以控制。

二、混凝土基本面展望

随着国内建筑行业的发展加快,基础设施项目不断完善,对混凝土施工技术及产品质量监控越发严格。2019年已接近尾声,2020年混凝土行业机遇与挑战并存,需求、供应是否利好?也是引领混凝土行业走向的重要因素之一。

2.1 需求端展望:

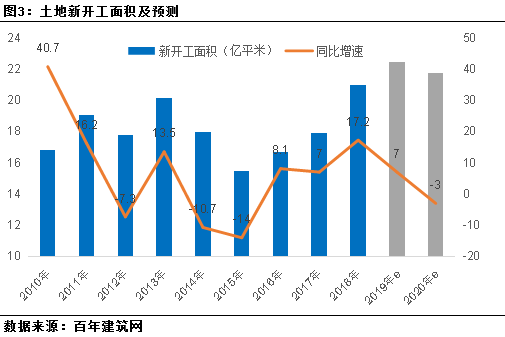

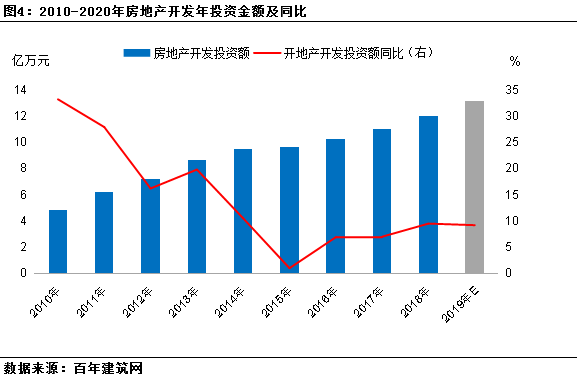

专家认为2020年全国新开工面积将小幅下跌3%,预计明年房地产开发投资额同比增长6%(其中建安投资增速平稳,土地购置费增速下行)。须说明的是,投资增速的下行主要来自土地购置费增速的显著回落(建安投资增速基本保持平稳),而土地购置费不直接形成GDP,因此整体对明年GDP的影响幅度有限。因此预计2020年混凝土的市场需求将会下滑。

2.2 混凝土供应端展望:保持稳定增速

从原材料方面来看,预计砂石材料2019年总产量为208亿吨,相比2018年总产量195亿吨,增长率为6%。虽国内砂石产量较多,但用于混凝土生产占比仅为20%左右,但随着进口砂石的进入,缓解国内紧张之势,并且长江流域一带,砂石开采政策有所放缓,预计2020年砂石增长率为6%左右。

水泥2019年1-10月份产量较去年同期增长2%,随着年末将至,南方市场进入赶工期阶段,水泥需求旺盛,预计2019全年总产量达到22.4亿吨。并且2020年国内基建项目持续发酵,工程项目呈现利好趋势,预计2020年水泥产量增长率为3%。

从砂石、水泥的供应情况来看,产量全面保持稳定增长,对混凝土而言在原材料供应充足的条件下,预计2020年混凝土产量保持小幅上行趋势。

2.3 混凝土行业展望:

由以上分析,最后笔者预测,供应方面,预计2020年混凝土供应增速仍将保持2%-3%,预计供应量为24.91亿立方米;价格方面,由2019年混凝土价格高位震荡的走势来看,预计2020年全国第一季度商混价格或将呈现下行趋势。主要下行因素如下:(1)第一季度正值春节假期,全国各地工地都处于停工放假阶段,因此混凝土需求不佳;(2)原材价格第一季度弱势运行,商混成本降低;(3)市场需求不够,混凝土企业开工后,市场竞争加大,因此商混价格弱势下行趋势。

在绿色发展的大背景下,预拌混凝土是城镇化发展不能缺少的产业。在混凝土绿色发展的过程中,只有遵循坚持政策导向、坚持市场主导、坚持高质量发展的基本原则,才能充分发挥市场在资源配置优化中的决定作用。在混凝土行业中走出一条质量第一、效益优先的发展之路。

(如需完整版年报,请致电:021-26094514)

资讯编辑:杨胡顺 021-26094508 资讯监督:宋丹丹 021-26093901 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。