���ԣ�11��ȫ��ˮ���г���������������۸������ǡ����ߡ�����Լ����������ˮ���������Ӱ�죬11�·�ȫ��ˮ���г�������Σ����߶�11�·�ˮ��������лعˣ��Ҷ�12�·�ˮ�����鷢չ������Ҫ������

һ��11��ˮ������ع�——�������

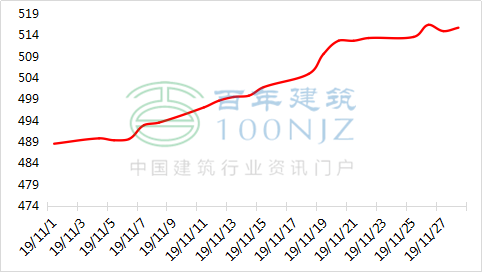

1��11��ȫ��ˮ��۸����Ʒ���

��ֹ11��30�գ����꽨����ˮ��۸�ָ��Ϊ514.93����10��30��488.98����25.95�㡣��ͼ1��ʾ��11��������ȫ��ˮ��۸�������ǣ��Ҳ��ֵ����Ƿ��ϴ���ҵ������δ�������۸����Dz�����

ͼ1��11��ȫ��ˮ��ָ������ͼ

������Դ�����꽨����

2��11��ȫ���ص����ˮ��۸�䶯����

��ֹ11��28�գ�ȫ���ص����P.O42.5ɢװˮ�����Ϊ512.1Ԫ/�֣���������6.8%��ˮ���г����������У������������������������Ĵ�����ˮ��۸����Ƿ��Ƚϴ���������۸�С���µ���������������������۸�����ȶ���

���������������������������㽭��������ɽ�����������Ϻ������۸�������ǣ��۸����Ƿ��Ƚϴ�ĵ��������ڸ����������ۼ��Ƿ�Ϊ90Ԫ/�֡�������������ˮ��۸������ǣ��ۼ��Ƿ��ߴ�160Ԫ/�֡�����“����”���������ת���������ƫ�ͣ���֮ԭ�ϼ۸����ǵ�Ӱ�죬�ۼ��Ƿ�Ϊ40-50Ԫ/�֡���������ʡ������֧�Ų��㣬�۸�С���ߵ�20-30Ԫ/�֡���������ˮ��۸�����ȶ������ͣ��۸��������С��������������������Ƿ�������������һ�㣬�۸��ϵ�������ʵ�������ӱ������������ˮ���۸�С������20-40Ԫ���ȣ��ܺ��ϵ����۸����ǵ�����Ӱ�죬�۸����С���������ơ�

ͼ2��11��ȫ���ص����ˮ��۸�䶯�������λ��Ԫ/�֣�

������Դ�����꽨����

����12��ȫ��ˮ������Ԥ��——�������

1�������

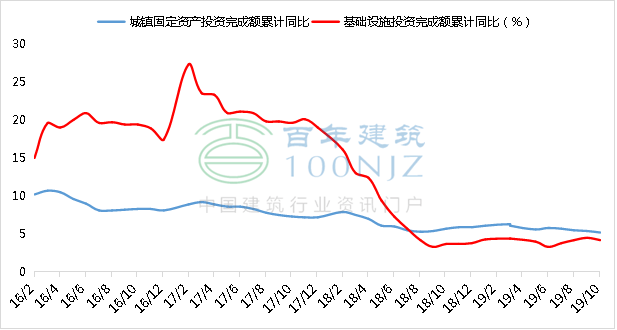

1.1������Ͷ��——����С���ߵ�

��ͼ3��ʾ��1-10�·ݣ�������ʩͶ��ͬ������4.2%�����ٱ�ǰ�����Ȼ���0.3���ٷֵ㣬���ϰ����ȥ��ȫ��ֱ�ӿ�0.1��0.4���ٷֵ㡣������ʩͶ���У���·����ҵͶ������5.9%����·����ҵͶ������8.1%����Ϣ����ҵͶ������12.2%����̬�����ͻ�������ҵͶ������37.4%���ӻ�����ʩ�Լ��̶��ʲ�Ͷ�ʷ���������10�·�����С�����䡣

ͼ3��ȫ���̶��ʲ���������ʩͶ����������ͼ

������Դ������ͳ�ƾ�

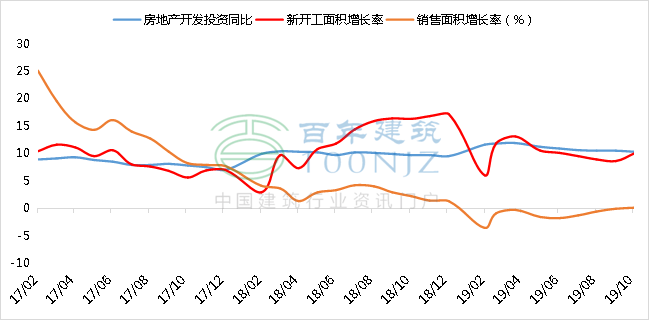

1.2�����ز�����Ͷ��——�����ȶ�

��ͼ4��ʾ��1-10�·ݣ����ز�����Ͷ��ͬ������10.3%�����ٱ�ǰ������С������0.2���ٷֵ㣻���ز�������ҵ����ʩ���������9.0%�����ټӿ�0.3���ٷֵ㡣���У��¿����������10.0%�����ټӿ�1.4���ٷֵ㡣���ز�������ҵ����ʩ���������8.7%�����У��¿����������8.6%�������ֽϺõ�����̬�ƣ����ز������������������0.1���ٷֵ㡣���ز���ҵ�����ͷš�

ͼ4��ȫ�����ز�����Ͷ����������ͼ

������Դ������ͳ�ƾ�

����������1-10�·�ȫ�����ز�Ͷ��ͬ��С�����䣬�¿����������ƽ��������������������������ƣ����Ƿ��Ȳ�����������Ͷ������ͬ���»���������ʩͶ���ͷ��������㡣�ۺ���������������12�·������г����������»���

2����Ӧ��

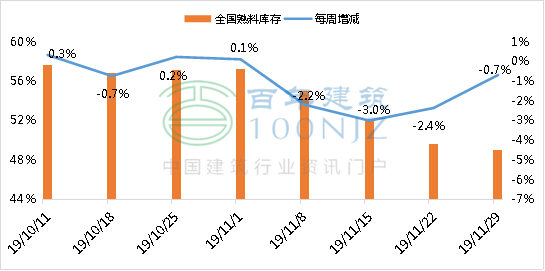

2.1��ȫ�����Ͽ��——���н���

��10��������ȫ�����Ͽ�汣���»����ƣ���ֹ11��29�գ�ȫ�������Ͽ��ݱ�48.95%��11�µ���ƽ�����ά����52.5%���ң���10��ƽ����潵��3.5���ٷֵ㣬���ѹ���������⡣Ŀǰȫ�����Ͽ�����������λ����ˮ����ҵ��������������������������12�·ݿ���Խ��������ã��������Ŷ��������٣���Ѯ����ҵ��潫��ֹ���Ŀ����ԡ�

ͼ5��������ȫ�����Ͽ��䶯���

������Դ�����꽨����

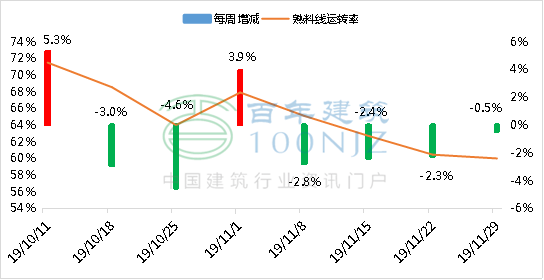

2.2��ȫ������Ҥ����ת��——�����ߵ�

��ֹ11��29�գ�ȫ����������ת��60%��11�µ�����ת��ƽ��ֵ63.2%���ң���10�·ݽ���3.8���ٷֵ㡣���Ŷ���������������Ⱦ���γ����ƽ������ڶ��ִ�ж�����������ͣҤ������������ת���½���12�·ݱ����г�ȫ��ͣҤ��ˮ����ҵ��ת������������Ԥ��12�¹���������������ת�ʽ�������½���

ͼ6��������ȫ��������ת�ʱ䶯���

������Դ�����꽨����

�ۺ�����������11����������������۸������ǵĵ����϶ࡣ���С������������������Ĵ�����ˮ��۸��������Ƚϴ�淽������ߵͣ����������������������12�·ݶ��ԣ��ϰ�Ѯ����Ż����°�Ѯ���������¶����������������Ϲ�������ʩ����ˮ������������������������֧�����Ȳ��㣬���Ԥ��12���°�Ѯ��ȫ��ˮ��۸����ƫ�����ơ�

12�¾���������������������ƫǿ��12�·���Ѯ�ڼ䣬�㽭�����յȵ�ˮ��۸�����С���������ƣ����Ƿ������ޣ�Ԥ���Ƿ�����20Ԫ/�����ң�������Ѯ�������г�����Ľ��ͣ��۸����С���ߵ͵Ŀ����ԡ�����������λ������11�¼۸����Ƿ��ȹ�����Ҫԭ�����ڴ���ͣ�������ƫ�ͣ�һ����ҵ���ѹ�����⣬������֧�Ź��ߵ��г��۸���˼۸����Իع�Ŀ����Խϴ���11�µ��������ֵ���ˮ��۸������µ�������Ԥ��12�·ݻ��е���ˮ��۸��������͡���������ƽ�ȹ��ɣ�“����”����11�������۸���������������ԣ�12�·ݻ��ϵ����¶����ˣ����ֵ������̹�����Խ��ţ���ˮ���������һ����֧�����ã����Ԥ��12�·ݻ�������ˮ��۸ᱣ��ƽ�ȹ��ɣ��۸�������Ŀ����Բ���������������ƫǿ�����й��ݵ���������ȣ��۸ᱣ���ȶ����Ĵ������ϡ������ȵ�ˮ����ҵС������20-30Ԫ/�֣�ˮ�������пɣ���ҵ������Ը��Ũ�������ϵ����۸����ƫ�ͣ���˼۸�������ʵ����д��۲⡣�����������������ȱ�����������ƫ���������г����صĵ���λ�ã������������䣬����������������ˮ����ҵ������̬��Ũ����������Ŀǰ�г��۸����ƫ�ߣ�12�·������г��۸������ǡ�

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����