中国钢铁工业协会党委书记 何文波

2016年~2018年,作为供给侧结构性改革的先行者,钢铁工业以壮士断腕的勇气和决心,仅用3年时间就压减过剩产能1.5亿吨以上,全面出清1.4亿吨“地条钢”,提前两年完成了“十三五”压减过剩产能的目标任务。但是,提高供给体系质量不可能毕其功于一役,接下来的改革任务可能更加艰巨。因此,我们要厘清当前供给侧结构性改革的阶段性特点,总结经验,选准下一个改革突破口,持续发力,久久为功。

去产能,钢铁供给侧改革初战告捷

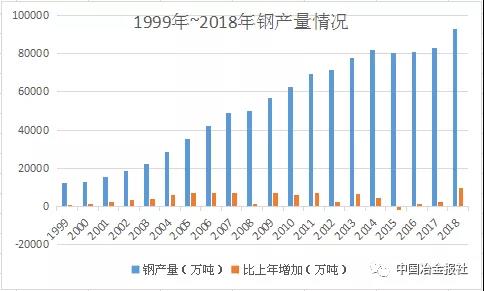

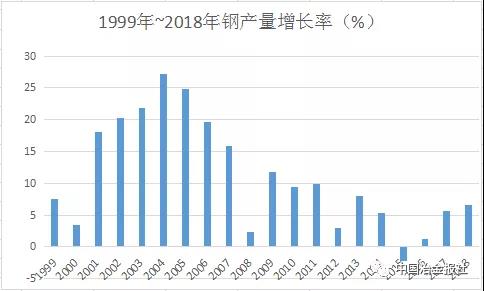

自2014年开始,随着我国经济进入新常态,在经济高速增长期潜藏着的各类深层次问题开始爆发,钢铁工业产能严重过剩的问题浮出水面。2015年11月,习近平总书记在中央财经工作领导小组第十一次会议上强调,要着力加强供给侧结构性改革。2015年12月召开的中央经济工作会议提出,2016年经济社会发展主要是抓好去产能、去库存、去杠杆、降成本、补短板五大任务。

2016年,《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》(国发〔2016〕6号)发布,明确提出5年内要化解钢铁过剩产能1亿吨~1.5亿吨。随后,彻底取缔“地条钢”的大限日,被定格在2017年6月30日。

就这样,3年间,钢铁行业迎难而上,坚决去、主动调、加快转,超额完成了5年任务,实现了约50万名职工的平稳分流安置,行业面貌焕然一新。

回首这段历程,我们既取得了举世瞩目的成就,也收获了一系列足以用来继续克难攻坚的宝贵经验。

首先,在没有成功先例可循的情况下办成了多年来想办而没有办成的事,得益于从中央到地方、从行业到企业统一思想、步调一致所形成的强大合力。以彻底铲除“地条钢”“毒瘤”为例。早在2002年,国家有关部门即界定了“地条钢”“不能有效地进行成分和质量控制”的属性。但是,因为错综复杂的利益纠葛,这颗“毒瘤”越长越大。这一次,由25个成员单位组成的钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议,统一部署,逐级压实责任,建立举报监督机制,通过典型案例查处,问责相关责任人,五轮督查,逐步统一思想认识,上下一心除恶务尽,才最终突破了利益的蕃篱。

2017年辽宁某“地条钢”企业操作平台拆除干净现场。

2018年由国务院国资委、国家市场监督管理总局、国家统计局、中国钢铁工业协会等多部门组队的钢铁行业化解过剩产能、防范“地条钢”死灰复燃专项抽查第八抽查组深入四川省成都市、攀枝花市等11个市(州),对22家企业进行了实地抽查。图为被抽查的企业里已经打上封条的风机和电机等设备。

其次,部际联席会议瞄准问题,靶向施策,创造出一套解决全局性复杂问题的行之有效的方法。1999年、2003年、2004年、2006年,国家曾经几次出手对钢铁产量进行调控,但钢铁产能和产量仍然高歌猛进。分析其原因,有经济高速增长的拉动,有粗放发展理念和增长方式的推动,也有宏观调控尚待进一步加强和改善的问题。这一次,在《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》发布后,又配套出台了8个涉及奖补资金、财税、金融、国土、环保、职工安置、安全、质量等方面的支持文件,覆盖了去产能过程中可能出现的方方面面的问题。周密部署、雷霆出击,保证了各项政策措施的落地实施。

再其次,强化采用市场化、法制化压减过剩产能。经过企业、协会、各级政府部门的反复研究,吸收以往控产量的教训,最终确定了“去产能,产量由市场决定”的调控方案,以压减“僵尸企业”和落后、无效产能为重点,而钢铁产量由市场供需调节,既淘汰了过剩产能又保证了市场有效供应,避免了钢材价格大幅上涨影响产业链的平稳运行。

最后,广大钢铁企业站位国家战略,主动作为,经历了新发展理念的洗礼,探索出一系列新的转型发展经验。几年来,钢铁行业既有首钢、杭钢转型升级的成功经验,也有宝武、鞍钢、河钢、太钢等一批优秀企业创新发展、绿色发展、国际化发展的卓越实践,从而增强了我们面向未来的信心。

一代人有一代人的使命。新中国成立以来,我们在自强、奋斗中实现了从缺铁少钢到建成全球最大、最完整钢铁工业体系的历史性跨越。改革开放40年,我们在探索、创新中实现了从计划经济到市场经济的华丽转身。今天,我们要在深入推进供给侧结构性改革的进程中,锤炼初心,勇担使命,向着钢铁强国的目标大步进发。

船到中流,一篙松劲退千寻

党的十九大指出,我国经济进入高质量发展阶段,必须以供给侧结构性改革为主线。这意味着新时代的供给侧结构性改革已被赋予新的使命,需要继续深化推进。

2018年12月召开的中央经济工作会议指出,坚持以供给侧结构性改革为主线,要在“巩固、增强、提升、畅通”8个字上下功夫。这也明确了钢铁行业深化供给侧结构性改革的新的任务,即:要在巩固化解过剩产能成果的基础上,继续完成“三去一降一补”任务;要持续深化改革,健全市场化经营机制,积极稳妥推进混合所有制改革,增强企业主体活力;要围绕提升产业链水平,通过推进兼并重组提高产业集中度,进一步优化产业布局和产业组织形态,培育世界级钢铁产业集群,促进钢铁工业迈向全球价值链中高端;要抓住“畅通国民经济循环”的机遇,积极参与、主动创新,提高产融结合水平,并在发挥中国钢铁全球最大最完整产业体系优势的基础上,加强钢铁和各相关产业、各要素的协同创新,更优配置资源,全面转入高质量发展轨道。

行百里者半九十。一方面,深化供给侧结构性改革的任务十分紧迫;另一方面,一段时间以来,受钢材价格回升、行业效益好转的影响,以各种名义新增冶炼能力、在产能减量置换过程中搞“数字游戏”等违法违规新增产能的冲动,以及“地条钢”死灰复燃的风险都在加大,片面追求量的扩张和注重质量效益两种新旧发展理念的博弈呈胶着态势。种种迹象表明,钢铁行业供给侧结构性改革进入到“船到中流,一篙松劲退千寻”的关键阶段,必奋楫才能冲出急浪险滩。

首先,我们要严防违法违规新增产能和“地条钢”死灰复燃。今年初以来快速增长的产量时刻在提醒我们,一定要将习近平总书记在视察张家口时的重要讲话精神落到实处,“确保落后产能应去尽去、‘僵尸企业’应退尽退,决不允许出现弄虚作假行为,决不允许已化解的过剩产能死灰复燃,决不允许对落后产能搞等量置换,决不允许违法违规建设新项目”。否则,我们将前功尽弃。

其次,我们要坚定不移落实新发展理念,切实把提高供给体系质量作为主攻方向。当前,进入“深水区”的改革将触及更多更深层次的利益关系,加之新旧理念碰撞,新旧动能转换,完成深化供给侧结构性改革的任务将更加艰巨。当前最值得警惕的,是个别地方、个别企业自觉或不自觉地把旧的发展理念嫁接到深化供给侧结构性改革的各项任务中的现象。因为这很可能催生新的“难啃的骨头”,并将严重影响供给侧结构性改革的进程,影响高质量发展的进程。船到中流,我们比以往任何时候都更加需要把思想统一到中央精神上来,运用3年去产能的成功经验,坚持不懈地瞄准制约行业发展的关键问题发力,切实提高供给质量。

兼并重组,供给侧改革下一个突破口

长期以来,结构分散、产业集中度低的问题,导致钢铁行业在上下游议价、化解过剩产能、市场有序竞争、行业平稳运行、产业布局调整、技术研发创新、环保节能降耗等方面,既缺乏掌控能力,又缺乏自律能力,是制约钢铁行业健康发展的关键性问题。解决这个问题,具有牵一发而动全身的突破口意义。

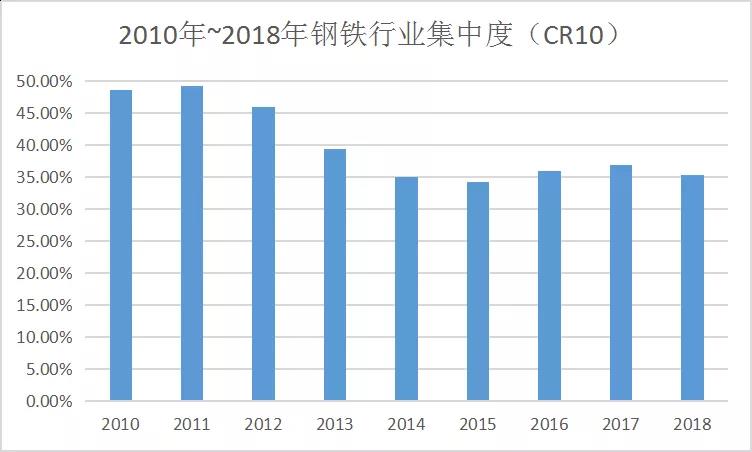

多年来,为促进企业兼并重组,国家先后出台了多个文件,但是执行效果并不理想。《钢铁工业“十二五”发展规划》明确提出,2015年,国内排名前10位的钢铁企业集团钢产量占全国总量的比例(CR10)要提高到60%左右。但是,钢铁行业CR10从2010年的48.6%,逐年下滑至2015年的34.2%。2016年中国宝武钢铁集团的成立,使CR10回升至35.9%;2018年,CR10又下降至35.3%。

造成集中度指标长期低位徘徊的原因很多,包括政策法规不完善、体制机制不健全、企业的隶属关系和产权关系不同、地方政府执行力欠缺、融资渠道受限、部分已重组企业资源和业务整合效果不理想等。推进兼并重组,特别是跨区域、跨产业、跨所有制重组,需要突破的难点更多。

“惟其艰难,方显勇毅;惟其磨砺,始得玉成”。对于又一项我们长期想做还未能完全做好的工作,正需要我们中流奋楫,集中力量再打一次大战役,取得供给侧结构性改革的新突破。

首先,我们应该看到,通过兼并重组提高产业集中度的时机已经到来,不可错失。

党的十八届三中全会掀开了混合所有制改革的大幕,势必有助于打通跨所有制企业重组的各方面壁垒。2019年,国家发展改革委等3部门发布钢铁行业化解过剩产能工作要点,提出积极稳妥推进企业兼并重组,积极推动钢铁行业战略性重大兼并重组。同时,国家正在深化财税体制改革,建立事权和支出责任相匹配的制度。长期以来制约企业跨区域重组的地方利益分配关系和体制机制障碍也有望被破除。

此外,经济增长速度的“换挡”,使越来越多的企业认识到,过去各自为战、激烈竞争的路数已经走到了尽头,主观上通过兼并重组避免无序竞争、实现优势互补、追求可持续健康发展的意愿越来越强。

外部环境倒逼,企业主动配合,国家政策鼓励,正是我们推进兼并重组的难得机遇。时来易失,赴机在速!

其次,推进兼并重组,政府要加强顶层设计,充分引导;钢铁企业也要积极作为,实践创新。

推进兼并重组要坚持原点思维,始终向着提高产业集中度、提高钢铁行业和企业的国际竞争力这个目标前行。任何形式的以扩大产能为目的的重组、为规避监管而进行的重组,都是难以走远的。

结合行业实际和相关政策要求,钢铁行业推进兼并重组的方向主要有3个:一是龙头联合,形成8000万吨级巨型钢铁集团;二是区域联合,整合区域内钢铁企业,提升企业在区域内的影响力,发挥协同效应;三是优势互补,推动具有优势的企业间联合,实现资源技术共享与优势互补。

推动企业兼并重组向着既定的方向发展,政府的“手”和市场的“手”一定要同时发挥作用。从公正监管的角度看,对优秀钢铁企业的跨地区市场化重组,应给予坚决的支持,尤其要鼓励其在重组过程中优化布局、削减产能。

钢铁企业则要继续发扬我们在70年的砥砺奋进中熔铸出来的勇于担当使命、勇于自我革命、勇于探索创新的精神,充分发挥主体作用,先行先试,主动破冰。

可喜的是,钢铁行业新一轮兼并重组已经有了不错的开局。中国宝武的产量规模已位列全球第二,随着马钢集团51%股权的无偿划转,一家亿吨级世界钢铁集团已近在咫尺。

同时,钢铁行业产生了沙钢集团入主东北特钢、建龙集团重整北满特钢、德龙重整渤海钢铁等混合所有制改革实践,产生了四源合基金重整重钢等以资本为纽带的并购重组案例。我们相信,新一轮多点开花、更具创新性的重组,将成为钢铁行业深化供给侧结构性改革的令人鼓舞的看点。

2018年,建龙集团入主北满特钢不到一年时间后,企业月钢入库量、钢材入库量实现了高速增长,实现扭亏为盈。

2017年8月8日,工作人员在东北特钢等三家公司重整案第二次债权人会议现场收集债权人投票。

四源合钢铁产业结构调整基金四方发起股东代表分别在框架协议上签字。

船到中流,不进则退。钢铁行业一定要保持定力,坚定信心,在巩固既有成果的同时,压茬推进各项任务,并力向前,解答好深化供给侧结构性改革、实现高质量发展这道新时代的钢铁命题。

资讯编辑:陈双双 18251838867 资讯监督:汪华 021-26093067 资讯投诉:陈杰 021-26093100免责声明:本文来源于网络,版权归原作者所有,且仅代表原作者观点,转载并不意味着Mysteel赞同其观点,或证明其内容的真实性、完整性与准确性,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时与Mysteel 021-26093490联系与处理。