������8��ȫ��ˮ���г��۸�ֹ����ů��ˮ������“��˥תʢ”�Ĺ���ʱ�ڡ������Ŷ��������ļ��٣������г��������л�����ȫ��ˮ��۸����ֺ��9�·ݹ���ˮ���г������ֽ���η�չ��“�����ʮ”�ܷ����ƣ����߽���8��ˮ��������лع��Լ�9�·�ˮ���г�����Ҫ������

һ��8��ˮ������ع�——“ֹ����ů”

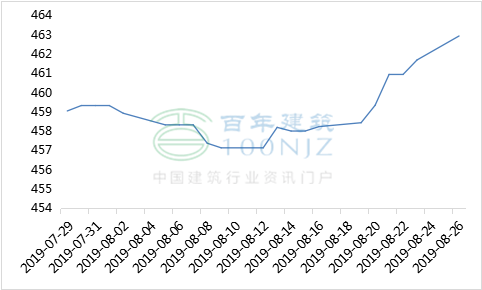

1��8��ȫ��ˮ��۸����Ʒ�����

��ֹ8��26�գ����꽨����ˮ��۸�ָ��Ϊ462.93�㣬��7��29��459.05������3.88�㡣��ͼ1��ʾ��8��ȫ��ˮ���г��۸����ֺ����Ѯˮ��۸�����µ�����Ϊ������Ѯ�г�������������ֵ���ˮ��۸�ʼ���ǣ�ˮ���г��۸�ֹ����ů��

ͼ1��8��ȫ��ˮ��ָ������ͼ

������Դ�����꽨����

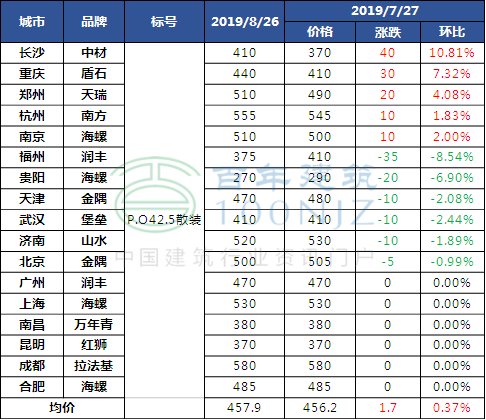

2��8��ȫ���ص����ˮ��۸�䶯������

��ֹ8��26�գ�ȫ���ص����P.O42.5ɢװˮ�����Ϊ457.9Ԫ/�֣���������0.37%���������������ǵش���������������������ˮ��۸��������ǣ���������������ˮ��۸�����ȶ����������������ֵ����ǵ����֡�����������������������һ��ˮ��۸��������ǣ����Ƿ��Ȳ�������10-20Ԫ/�֣�ɽ���������ȵؼ۸�С�����䣬���и���������̨�����ˮ����Ӱ�죬�۸��µ�35Ԫ/�����ҡ����ϵ�����̨�硢��ˮ�ȶ���������Ӱ�죬ˮ��۸��������С����е����������������ؼ۸������������ԣ����������۸�����ƫ��������۸��������ϵ������������ݲ��ֵ����۸�ʼ���ǣ����������������30Ԫ/�֣�������������˳���Ͻڶ������60Ԫ/�֣�ˮ��۸�ƫ�ͣ�������ʵ�ѶȲ�������������������۸��ǵ����֣����ж��������ȵؼ۸�С���µ�10Ԫ/�֡������������۸�С������10-20Ԫ/�֣������������ಿ�ֵ����۸�С������10Ԫ/�֡��½����ֵ���С���µ�10Ԫ/�֡��������ֵ���ִ�д���ͣ�����۸�����ȶ������ǵ����۸�С���ߵ͡�

ͼ2��8��ȫ���ص����ˮ��۸�䶯�������λ��Ԫ/�֣�

������Դ�����꽨����

����9��ȫ��ˮ������Ԥ��——��������

1�������

1.1������Ͷ�ʵ�λ�ǻ�

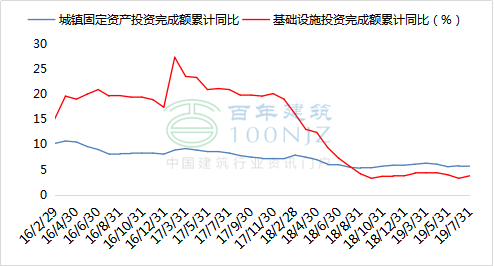

2019��1-7�·ݣ�ȫ������ɹ̶��ʲ�Ͷ��ͬ������5.7%�����ٱ��ϰ������0.1%����ȥ��ͬ�ڼӿ�0.2%��������ƽ��������̬�ơ�1-7�·ݣ�������ʩͶ��ͬ������3.8%�����ٱ��ϰ������0.3%������Ͷ������2019���������ڵ�λ�ǻ����ھ�������ѹ���Ӵ������£�����Ͷ��ȷʵ�б�Ҫ�����������������ĺ�۸ܸ�����������ص�λ�������Ի���Ͷ�ʷ�������������Ҳ�ҵ���һЩ�µķ����㣬��ͬʱҲ�����ѵ㡣

ͼ3��ȫ��������ʩͶ����������ͼ

������Դ������ͳ�ƾ�

1.2�����ز�����Ͷ��ͬ�Ȳ����ֹ�

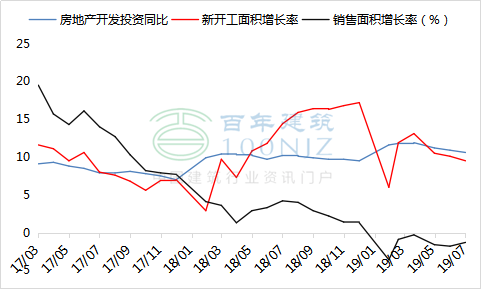

��ͼ4��ʾ��1-7�·ݣ����ز�����Ͷ��ͬ������10.6%�����ٱ��ϰ������0.3%�����ز�������ҵ�����¿����������9.5%�����ٻ���0.6%�����ز�������ҵ��λ�ʽ�����7.0%�����ٻ���0.2���ٷֵ㡣��Ʒ���������ͬ���½�1.3%��������1-6�·���խ0.5%�����У�סլ��������½�0.4%���칫¥��������½�10.8%����ҵӪҵ�÷���������½�13.1%�����ز�����ָ�������»���Ԥ�ƶ����ڷ��ز���ҵָ�����нϴ���������ơ�չ���°���ķ��ز�����Ͷ��ͬ�Ƚϴ�����Լ����������С�

ͼ4��ȫ�����ز�����Ͷ����������ͼ

������Դ������ͳ�ƾ�

2����Ӧ��

2.1��ȫ������������л���

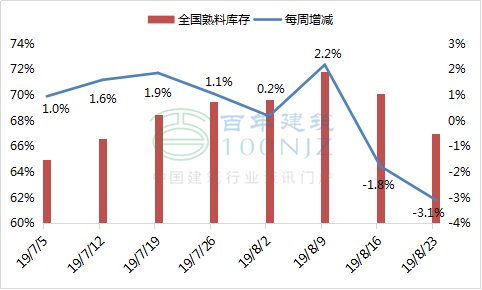

��7�·�������ȫ�����Ͽ���������������Ϊ��������8����Ѯ��ȫ�����Ͽ������½����ơ���ֹ8��23�գ�ȫ�������Ͽ��ݱ�67%��8�µ���ƽ�����ά����69.6%����7��ƽ����潵��2.2���ٷֵ㡣Ŀǰȫ�����Ͽ���䴦�ڸ�λ���������忪ʼ���ֽ��͵����ơ�Ԥ��9�·����Ͽ��ѹ�����õ���Ч�Ļ��⣬��潵�͵Ŀ����Խϴ�

ͼ5��������ȫ�����Ͽ��䶯���

������Դ�����꽨����

2.2��ȫ������Ҥ����ת�ʻ����ȶ�

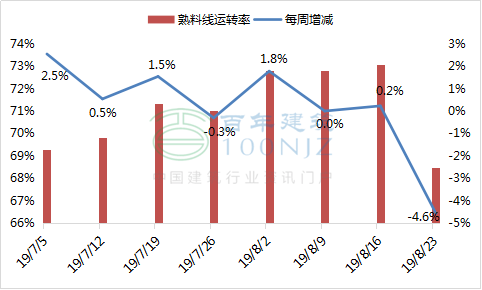

��ֹ8��23�գ�ȫ����������ת��ά����68.5%��8�µ�����ת��ƽ��ֵΪ71.7%����7�·�ƽ����ת�ʽ���1���ٷֵ㡣���к��ϡ��ӱ���ɽ���ȵ�ͣҤ�ƻ�ִ�����ȽϺã���ת����8����Ѯ��ʼ�����½����ơ�9�·ݶ������ֵ������мƻ�ͣҤ�����ϡ����С��������ֵ������д���ͣҤ�ƻ����������������������Ȳ��������Ԥ��9�·�ȫ����ת�ʻ����½����ơ�

ͼ6��������ȫ��������ת�ʱ䶯���

������Դ�����꽨����

3.�ܽ�

�ۺ�����������8������������ˮ����ҵ���������ڣ��ӹ��ڴ���������Ȼ���ز��Լ��̶��ʲ�Ͷ���ϲ�δ�ﵽ����״̬�����ǹ�Ӧ��������ԭ�����Ͽ�潫�ή�ͣ����8�·�ˮ��۸���������ֺ����״̬��

9�¾�����������������ˮ��۸�����һ�֣�Ԥ���Ƿ�Ϊ20-30Ԫ/�֣���Ҫ�����ڽ��㻦һ���Լ�����������ɽ��������������������������л�������ǰ�ڼ۸�һֱ�����µ����ƣ�9�·ݲ��ֵ���ˮ��۸�ʵ���������ǣ���������ˮ��۸�������ƫǿ����Ϊ�������ϵ����۸��Ѿ����ǣ��������ֵ����������ƣ����Ǿ�����ʵ����д��۲죻���������Ĵ������졢���ݵ����۸��������ǣ��ҹ��ݵ����۸����Ƿ��Ƚϴ�9�·ݼ۸�����ʵ����Ϊ�����������������������У�9�·��������нϴ�������ռ䣬ˮ��۸��Գ�������Ϊ����������������������ˮ��۸����屣�ֵ�λ����Ȼ8�·ݲ����г��۸�С��������9�·���ҵ�����ȼ�Ϊ�������ּ۸��������Ŀ����Բ���

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����