本周全国熟料库存持续上升,符合市场预期。本周华中、西南市场熟料库存上升明显,水泥价格弱势下行;东北、华南地区熟料库存小幅下降,价格稳中偏弱运行,整体来看,全国熟料库存持续增长,水泥价格延续跌势。下周熟料库存如何变化,水泥行情将如何走向?下面小编做简要分析。

一、水泥厂熟料线运转情况分析

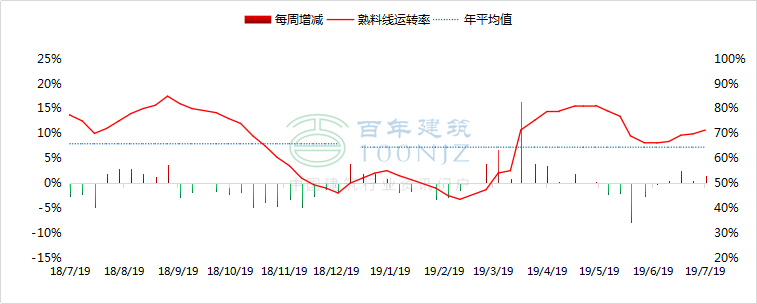

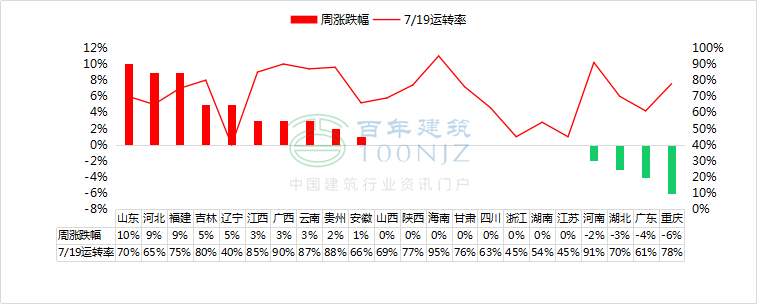

本周全国熟料线运转率平均71.35%,较上周上涨1.54%,同比下跌5.98%。从图1和图2中可以看出,本周全国熟料线运转率持续上升,幅度有所扩大。其中山东和河北地区结束错峰生产后复产,熟料线运转率大幅提升10%,预计下周仍将持续上升。重庆、广东地区因部分厂家执行错峰生产,熟料线运转率持续下降4%-6%,后期将持续下降趋势。由于北方市场错峰生产结束后复产,而南方市场逐步执行错峰生产,全国熟料线运转率将持续保持在中上水平。

图1 熟料线运转率走势

数据来源:百年建筑网

图2 重点城市熟料线运转率涨跌情况

数据来源:百年建筑网

二、水泥厂熟料库存情况分析

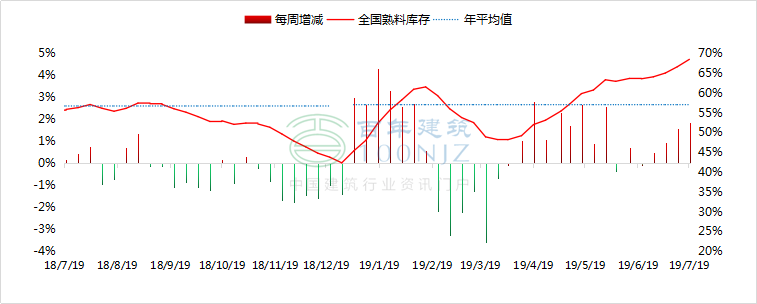

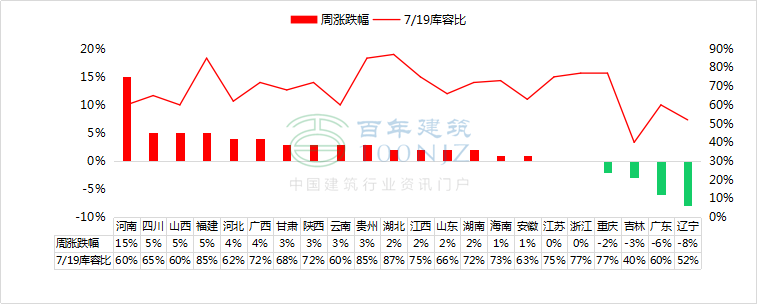

本周全国平均熟料库容比68.45%,环比增长1.86%,同比上升12.63%。从图3和图4可以看出,本周全国各地熟料库存持续上升。本周华中、西南地区熟料库存增幅较为明显,其主要因为华中河南地区错峰生产结束后复产,而目前市场需求疲软,熟料库存大幅提升;西南地区因市场需求低迷,加上错峰生产执行力度不够,熟料库存持续上升。东北、华南都去熟料库存持续下降,因该地区水泥企业执行错峰生产,熟料产能下降,库存小幅下降。整体来看,本周全国熟料库存呈持续增长态势,预计下周仍有上升空间。

图3 熟料周库存走势

数据来源:百年建筑网

图4 重点城市熟料库存涨跌情况

数据来源:百年建筑网

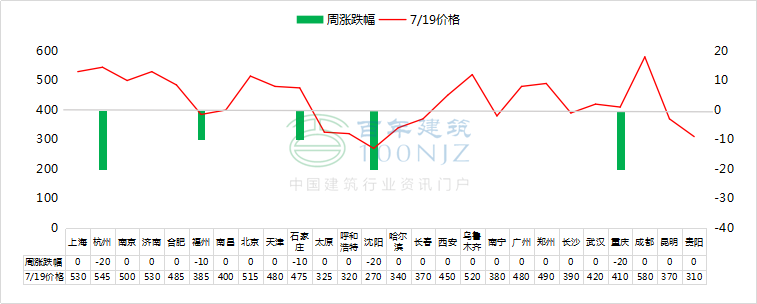

三、重点市场水泥价格变动情况

本周全国水泥价格延续跌势,P.O42.5散装水泥均价433元/吨,较上周下跌4元/吨。从图5可以看出,华东杭州、福州地区受雨水天气影响,熟料库存高位,价格小幅下滑;东北沈阳和华北石家庄地区因市场需求低迷,市场竞争激烈,价格小幅下跌;西南重庆地区因市场处于淡季,加之错峰生产执行欠佳,熟料库存压力较大,价格持续下跌。总体来看,本周全国水泥价格跌势为主,预计下周持续下行趋势。

图5 重点城市水泥价格涨跌情况(单位:元/吨)

数据来源:百年建筑网

四、下周走势预测

本周全国熟料库存持续上升,水泥价格小幅下跌,从当前市场情况来看,下周华北、华中地区错峰生产已基本结束,而目前市场需求欠佳,熟料库存将呈持续上升趋势,水泥价格有下跌可能;东北、西北部分地区仍在执行错峰生产,熟料整体以稳为主,价格以稳为主、价格稳价为主;华东、西南、华南地区由于错峰生产执行力度不够,加上目前市场需求疲弱,下周熟料库存仍有上升空间,水泥价格持续下行趋势。整体来看,下周全国熟料库存呈上升趋势,水泥价格持续弱势下行。

(以上信息为人工采集,详情可登陆百年建筑网查看,仅供参考,如有疑问,请致电或留言,百年建筑网建材资讯部编辑,转载请标明出处)

资讯编辑:江元林 021-26094532 资讯监督:汤浛溟 021-26093670 资讯投诉:陈杰 021-26093100免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。