������5��ȫ������ˮ���г��۸��ǵ����֣�����ˮ�ഫͳ����������5���ƺ�“��������”��������������۸�����������µ���������Ÿ���������������6�½���ˮ��������ʢ��˥�Ĺ���ʱ�ڣ�ȫ��ˮ��۸��Լ��г������ֽ���η�չ��

һ��5��ˮ������ع�——“��������”

1��5��ȫ��ˮ��۸����Ʒ�����

��ֹ5��29�գ����꽨����ˮ��۸�ָ��Ϊ484.9�㣬��4��30��485.05���µ�0.15�㡣��ͼ1��ʾ��5��ȫ��ˮ���г���������ϴ���ָ���������µ���Ȼ��������ȶ���Ԥʾ��ˮ�����۴���������תΪ������

ͼ1��5��ȫ��ˮ��ָ������ͼ

������Դ�����꽨����

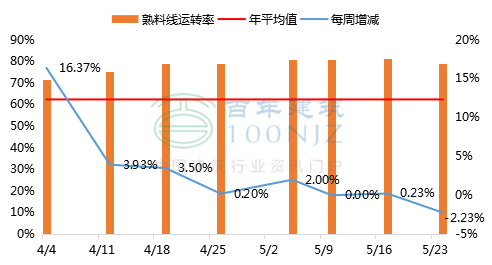

2��5�·�ȫ���ص����ˮ��۸�䶯������

��ֹ5��29�գ�ȫ���ص����P.O42.5ɢװˮ�����Ϊ481.8Ԫ/�֣���������0.19%����Ȼָ�������»��������ص��г�ˮ��۸���ֽ�Ϊ���á������������������ֵ����г��������ã���ˮ����ҵ��̬ƫǿ���۸�С������10-30Ԫ/�֣����������ܵ���ˮ����Ӱ�죬�۸����屣����������״̬��ˮ���г��۸�����С���µ�10-30Ԫ/�֣����ֶ��ߡ����߳��м۸��µ�60Ԫ/�֣�������������������ƽƽ��ˮ��۸��ǵ����֣���Ȼ�������ֵ����ڱ��µ۸��ϵ���������ʵ����д��۲죻�����������������ڱ���ˮ��۸��ڴ���ƫ�ͼ�λ���������ǣ������������ã��۸�������ʵ�ѶȽϴ�

ͼ2��5��ȫ���ص����ˮ��۸�䶯�������λ��Ԫ/�֣�

������Դ�����꽨����

����6��ȫ��ˮ������Ԥ��——�����µ�

1�������

1.1��ȫ��������ʩͶ�������Ȳ�����

2019��1—4�·ݣ�ȫ������ɹ̶��ʲ�Ͷ��ͬ������6.1%�����ٱ�һ���Ȼ���0.2%����2018��ȫ��ӿ�0.2%���ɴ�������5�·�ȫ����������Ͷ�����ٻ������ȶ�����״̬���̶��ʲ�Ͷ��ƽ��������

ͼ3��ȫ��������ʩͶ����������ͼ

������Դ������ͳ�ƾ�

1.2��ȫ�����ز��¿������������С������

2019��1—4�·ݣ�ȫ�����ز�����Ͷ��ͬ������11.9%�����ٱ�1—3�·����0.1%�����У�סլͶ������16.8%�����ٻ���0.5%��5�·�Ͷ�������Լ����ز���������������������У������ز���������ֽ���һ��������

ͼ4��ȫ�����ز�����Ͷ����������ͼ

������Դ������ͳ�ƾ�

2����Ӧ��

2.1��ȫ��������汣�ָ߿�λ

4�·�������ȫ�����Ͽ��ˮƽ����������ƽ��ˮƽ������5�·���ʼ������ȫ���������Ͽ������������ƣ�5�£����Ͽ�������������ˮ��۸�������Է�����6�·�ȫ�����ؽ������������ˮ����������������ɫ����Ȼ���ִ���ļ�����ͣ�������������Ի������ϸ߿�λ����״��

ͼ5��������ȫ�����Ͽ��䶯���

������Դ�����꽨����

2.2��ȫ������Ҥ����ת�ʾֲ��½�

4�¡�5�£�ȫ����������ת�ʾ�������ƽ��ˮ�ࡣ6�·���ɽ���������������������ȵؾ���ʼִ�д���ͣ������ת�ʽ����½����ƣ����Ǵ���ͣҤ�Ե���ֻ����һ���Ļ������ã�“ͣҤ��ͣĥ”�ı��ʺ��Ѹı䣬��˾ֲ��Ĵ���ͣҤ�Դ��������������á�

ͼ6��������ȫ��������ת�ʱ䶯���

������Դ�����꽨����

3��6�¸�����ˮ������Ԥ��

5�·���Ѯ��ʼ�����ֵ��������½����ƣ�6���𣬲��ֵ��������ܵ����������Ӱ�죬ˮ��۸�ֽ����µ����ա�������������������ˮ��۸�������֣�����ɽ������ˮ��۸�����������Ũ�����Ƿ������У��������㽭���Ϻ������۸���1-2�ֵ��µ����ƣ�����������¡���������������������˼۸�������Է��������ֵ��������µ����գ����ϵ����������Ĵ��ȵ�ũæ�ڼ�������ˮ����Ӱ������Ԥ�Ƶ�����20-30Ԫ/�����ң����е����۸��ȶ�ƫ�����У������г����ֵ����ļ�ͣҤ�����ˮ��۸��ϵ��Ŀ����Խϴ���ʵ����д��۲졣

�����ܽ�

��5������ع˺�6���г�չ��������5��ȫ��ˮ��۸��ǵ����֣��������岢δ���ֳ��ϴ�����������6�¶���ܵ�ũæ���꼾��Ӱ�죬Ԥ��6��ȫ��ˮ��۸����µ�����ռ��������

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭�����˳ 021-26094508 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����