БОжмШЋЙњЪьСЯПтДцГжајЯТНЕЃЌЗћКЯЪаГЁдЄЦкЁЃБОжмББЗНЪаГЁЪьСЯЯпТНајИДВњЃЌЪьСЯПтДцгаЫљЬсЩ§ЃЛФЯЗНЪаГЁашЧѓНјвЛВНЪЭЗХЃЌЪьСЯПтДцДѓЗљЯТЛЌЃЌЕМжТећЬхЪьСЯПтДцШдГЪЯТНЕЧїЪЦЁЃгЩгкЪьСЯПтДцГжајМѕЩйЃЌЫЎФрЙЉгІГдНєЃЌБОжмЖрЕиЫЎФрМлИёвбПЊЦє“еЧМлФЃЪН”ЃЌЖјЯТжмЪаГЁНЋШчКЮзпЯђФиЃПЯТУцаЁБрзіМђвЊЗжЮіЁЃ

вЛЁЂЫЎФрГЇЪьСЯЯпдЫзЊЧщПіЗжЮі

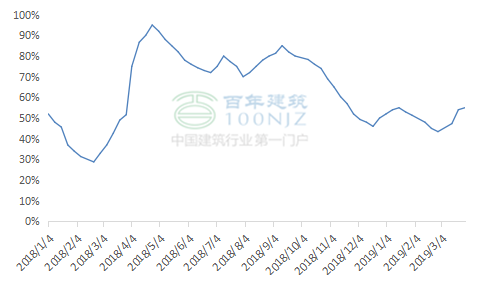

БОжмШЋЙњЪьСЯЯпдЫзЊТЪЦНОљ55%ЃЌЛЗБШЩЯеЧ0.96%ЃЌЭЌБШЩЯеЧ3.36%ЁЃДгБэ1ПЩвдПДГіЃЌБОжмШЋЙњДѓВПЗжЕиЧјЪьСЯЯпдЫзЊТЪГЪЩЯеЧЧїЪЦЃЌвђББЗНЪаГЁашЧѓЛиЩ§ЃЌЪьСЯЯпТНајЛжИДЩњВњЃЌЦфжаЩТЮїЁЂИЪЫрЁЂСЩФўЕиЧјеЧЗљНЯДѓЃЛФЯЗНЪаГЁашЧѓЭњЪЂЃЌЫЎФрашЧѓСПДѓЗљЬсЩ§ЃЌЪьСЯЯпДѓУцЛ§ИДВњЃЌдЫзЊТЪГжајЩЯЩ§ЃЌЦфжаЫФДЈЁЂКгФЯЁЂдЦФЯЕиЧјеЧЗљГЌ10%вдЩЯЁЃСэЭтКЃФЯЕиЧјЪмбЧжоВЉїЁТлЬГМДНЋейПЊгАЯьЃЌШЋЕКЪьСЯЯпЛљБОЭЃВњЃЌЙЪдЫзЊТЪДѓЗљЯТЕј90%вдЩЯЁЃзлКЯРДПДЃЌЯТжмШЋЙњЪьСЯЯпдЫзЊТЪНЋГжајЩЯеЧЧїЪЦЁЃ

Бэ1 ЪьСЯЯпдЫзЊТЪзпЪЦ

ЖўЁЂЫЎФрГЇЪьСЯПтДцЧщПіЗжЮі

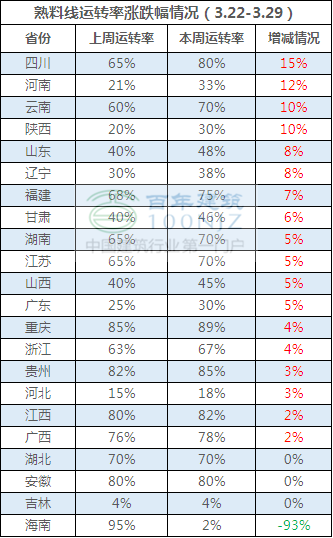

БОжмШЋЙњЦНОљЪьСЯПтДц48.22%ЃЌЛЗБШМѕЩй0.68%ЃЌЭЌБШЯТНЕ14.76%ЁЃДгБэ2ПЩвдПДГіЃЌБОжмШЋЙњЪьСЯПтДцГжајЯТНЕЃЌЗљЖШгаЫљЪееЁЃБОжмФЯЗНЪаГЁПтДцЯТНЕНЯЮЊУїЯдЃЌвђБОжмФЯЗНЪаГЁНјШыЯњЪлЭњМОЃЌЫЎФрЪаГЁашЧѓДѓЗљЬсЩ§ЃЌЪьСЯЯћКФЙ§ПьЃЌПтДцГжајЯТЛЌЃЛББЗНЪаГЁЪьСЯПтДцдіГЄНЯЮЊУїЯдЃЌвђБОжмББЗНЪаГЁашЧѓЩаЮДЭъШЋЦєЖЏЃЌМгЩЯГЇМвЪьСЯЯпТНајИДВњЃЌЪьСЯВњДѓгкЯњЃЌвђДЫЪьСЯПтДцГЪдіГЄЬЌЪЦЁЃ

Бэ2 ЪьСЯжмПтДцзпЪЦ

Ш§ЁЂЯТжмдЄВт

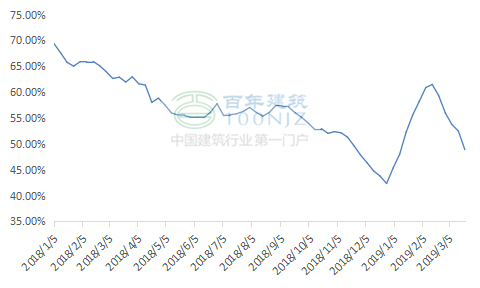

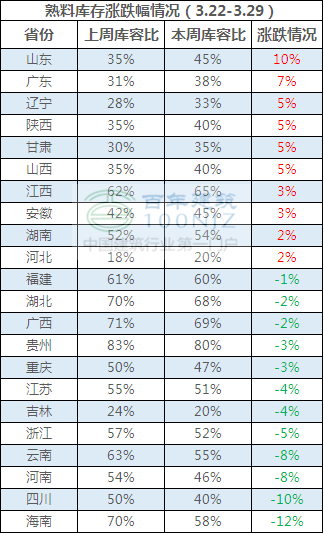

ЛЊЖЋЕиЧјЃЌЯТжмНеуЛІЭюЕиЧјНјШыЫЎФрЯњЪлЭњМОЃЌЫЎФрВњЯњЫЋдіГЄЃЌЪьСЯПтДцЦѓЮШЃЛЩНЖЋЕиЧјЪаГЁашЧѓВЛМбЃЌМгЩЯЪьСЯЯпдЫзЊТЪЬсЩ§ЃЌЪьСЯПтДцГжајдіГЄЬЌЪЦЁЃНЮїЁЂИЃНЈЕиЧјЪаГЁЛжИДЛКТ§ЃЌПтДцаЁЗљдіГЄЁЃдЄМЦЯТжмЛЊЖЋЪаГЁЫЎФрМлИёГЪЩЯааЧїЪЦЁЃ

жаФЯЕиЧјЃЌЯТжмжаФЯЕиЧјЪьСЯПтДцНЋГжајЯТЛЌЃЌЦфжаКгФЯЁЂЙуЖЋЁЂКЃФЯЕиЧјвЄЯпдЫзЊТЪНЯЕЭЃЌЪьСЯПтДцГжајЯТНЕЃЛКўББЁЂЙуЮїЕиЧјЪьСЯВњЯњЦНКтЃЌЪьСЯПтДцЦѓЮШЁЃдЄМЦЯТжмжаФЯЪаГЁЫЎФрааЧщЧїЮШдЫааЁЃ

ЮїФЯЕиЧјЃЌЯТжмЮїФЯЕиЧјЪьСЯЯпдЫзЊТЪГжајЩЯЩ§ЃЌЕЋЪаГЁашЧѓНЯКУЃЌЪьСЯВњЯњСПЫЋдіГЄЃЌПтДцеЗље№ЕДЁЃдЄМЦЯТжмЮїФЯЪаГЁЫЎФрМлИёГжајЩЯааЁЃ

ЛЊББЁЂЖЋББЁЂЮїББЕиЧјЃЌЯТжмББЗНЪаГЁЫЎФрЦѓвЕГжајИДВњЃЌЪьСЯЯпдЫзЊТЪЩЯЩ§ЃЌЕЋгЩгкЪаГЁЩаЮДЭъШЋПЊЦєЃЌЪьСЯПтДцГжајдіГЄЬЌЪЦЁЃдЄМЦЯТжмББЗНЪаГЁЫЎФрМлИёДѓЮШаЁЖЏЁЃ

ЫФЁЂзмНс

ећЬхРДПДЃЌЯТжмШЋЙњЪаГЁашЧѓГжајЪЭЗХЃЌЖјЪьСЯЯпдЫзЊТЪНЋГжајЩЯЩ§ЃЌЪьСЯПтДцгаЭћаЁЗљдіГЄЁЃгЩгкЯТжмЪаГЁашЧѓећЬхзЊКУЃЌЫЎФрааЧщгаЭћГжајЩЯбяЁЃ

ЃЈвдЩЯаХЯЂЮЊШЫЙЄВЩМЏЃЌЯъЧщПЩЕЧТНАйФъНЈжўЭјВщПДЃЌНіЙЉВЮПМЃЌШчгавЩЮЪЃЌЧыжТЕчЛђСєбдЃЌАйФъНЈжўЭјНЈВФзЪбЖВПБрМЃЌзЊдиЧыБъУїГіДІЃЉ

зЪбЖБрМЃКНдЊСж 021-26094532 зЪбЖМрЖНЃКЬРПфщ 021-26093670Утд№ЩљУїЃКMysteelСІЧѓЪЙгУЕФаХЯЂзМШЗЁЂаХЯЂЫљЪіФкШнМАЙлЕуЕФПЭЙлЙЋе§ЃЌЕЋВЂВЛБЃжЄЦфЪЧЗёашвЊНјааБивЊБфИќЁЃMysteelЬсЙЉЕФаХЯЂНіЙЉПЭЛЇОіВпВЮПМЃЌВЂВЛЙЙГЩЖдПЭЛЇОіВпЕФжБНгНЈвщЃЌПЭЛЇВЛгІвдДЫШЁДњздМКЕФЖРСЂХаЖЯЃЌПЭЛЇзіГіЕФШЮКЮОіВпгыMysteelЮоЙиЁЃБОБЈИцАцШЈЙщMysteelЫљгаЃЌЮЊЗЧЙЋПЊзЪСЯЃЌНіЙЉMysteelПЭЛЇздЩэЪЙгУЃЛБОЮФЮЊmysteelБрМЃЌШчашЪЙгУЃЌЧыСЊЯЕ021-26093490ЩъЧыЪкШЈЃЌЮДОMysteelЪщУцЪкШЈЃЌШЮКЮШЫВЛЕУвдШЮКЮаЮЪНДЋВЅЁЂЗЂВМЁЂИДжЦБОБЈИцЁЃMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃБЈИцдвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃ