���ԣ�

2018���ڹ��ҹ�����ĸ��������”��ͷ��“�������γ��ȶ������Ӱ���£����ˮ�����������۸�������ǡ��ݰ��꽨������⣬2018���ļ���ȫ��ˮ�ࡢ���������۶�����ȫ�����ֵ����2019��һ���ȹ���ˮ�ࡢ�����������Ƿ�������18���ļ��������أ����ߴ����¼�����з�����

һ��һ�����г�������ǿת��

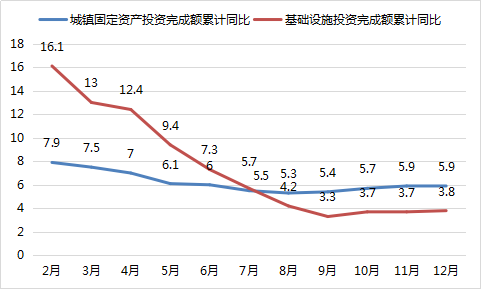

2018��1-12�£�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����635636��Ԫ������������5.9%�����л�����ʩͶ�ʱ���������3.8%����ͼһ���Կ�����2018�����������Ļ�����ʩ����Ͷ�����ٴ�����䣬��10�µ����߳���ת������Ժ�칫��ӡ�������ڱ��ֻ�����ʩ���̰����ȵ�ָ���������������ȷ��Ҫ�۽���ƶ���ᡢ��·����·ˮ�ˡ�������ˮ������Դ��ũҵũ�塢��̬����������������ص�����̰壬�ӿ��ƽ�������滮���ش���Ŀ�����Ԥ��2019�����Ͷ�����ٽ�����������λ��ˮƽ����һ���淿�ز�����Ͷ����������û�д�仯�ı���������ƽ�ȷ�չ�����������۵��Ե����������ز�����Ͷ��Ԥ�������»���������6%-8%�������١���Ȼ2019�������г��������忴�ã���һ�����ܴ�ͳ����Ӱ�죬�г���������ϴ�������ƫ�����С�

ͼһ���̶��ʲ�Ͷ���������

������Դ������ͳ�ƾ֡����꽨����

����һ����ˮ����������ֺ���

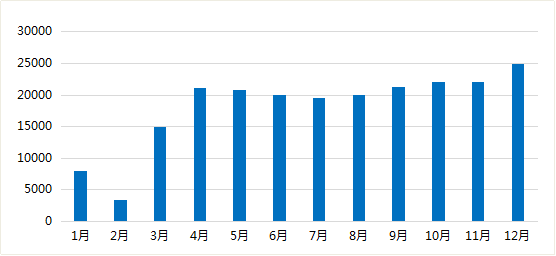

2.1��ȫ��ˮ�����ͬ��С���»�

�ݰ��꽨��������ͳ�ƣ�18���һ����ȫ��ˮ���ܲ���2.6�ڶ����ң���19��һ����ȫ��ˮ�����������Ρ�����С����м�Ҫ������

1-2�·�ȫ��ˮ���ܲ��������������ƣ����г������ڴ�ͳ����������ȫ����������ˮ����ҵִ�д�������������2�·ݴ���С���٣���ĥվ��ҵ����ͣ��ͣ�������1-2�·�ȫ��ˮ�������18�꽫�����»���3�·��г������ָ���ˮ����ҵ�����������ˮ����������������Ԥ��ˮ�������18���൱������������19��һ����ˮ���������18�꣬Ԥ�Ƶ���0.8%���ҡ�

ͼ����ȫ��ˮ���������ͼ����λ����֣�

������Դ�����꽨����

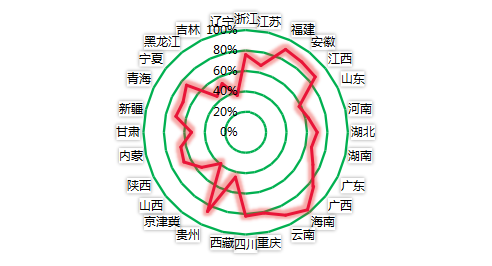

2.2��ȫ����������ת��ͬ��С���µ�

��ͼ���п��Կ�����18��ȫ����Χ�ڸ�����������������ת��ƽ��69%���ң�ͬ��17���½�10%���ҡ�����18��һ����ȫ����������ת��41.66%����19��һ������������ת�ʽ���Σ�����С������Ҫ������

1�·����������������������ܺ�������Ӱ�죬��������ת�ʲ���10%������������������ת��70%���ϣ���������ת�ʽ�����45%��2�·��ܴ��ڷż�Ӱ�죬���϶���������ִ�д�����������ȫ����������ת�ʽ��µ���25%���£�ֱ��3�·ݣ�ȫ��������ת�ʽ�������50%���ϡ����Ԥ��19��һ����ȫ����������ת�ʽ�18��һ���ȵ�2%���ҡ�

ͼ����ȫ��������������ת��ͳ��ͼ

������Դ�����꽨����

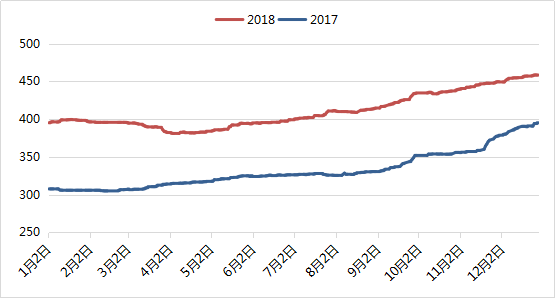

2.3��ȫ�����Ͽ��ͬ�ȳ�ƽ

��ͼ����ʾ��18��ȫ�����Ͽ�λƽ����58%-60%֮�䣬����������3700-4500��֣�һ�������Ͽ������ƫ�ߣ�Ԥ��75%���ң�19��һ����ȫ�����Ͽ�潫��Σ�����С������Ҫ������

1-2�·ֻ����������г��������������Ͽ���ͷ��ݻ�������������ӣ�������������ˮ��۸�������λ���С�Ԥ�Ƶ�3�·��г������Ժ����������������������������ȫ�濪Ҥ�����Ͽ�潫��õ��ͷźͲ��䡣�������������19��һ����ȫ�����Ͽ���18��һ���ȳ�ƽ��

ͼ�ġ�ȫ�����Ͽ������ͳ��ͼ

������Դ�����꽨����

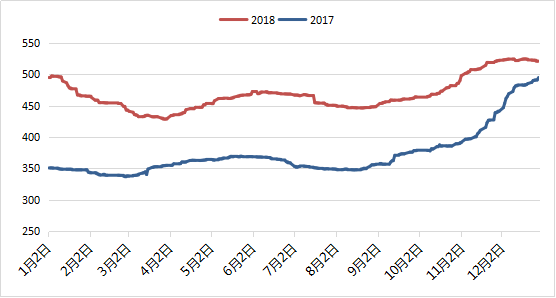

2.4��ȫ��ˮ��۸���������

��ͼ����Կ�����2017���2018��һ����ˮ��۸��������������״̬����2019��һ����ȫ��ˮ��۸���ʲô�������أ�����С������Ҫ������

1-2�·ݱ����г����������䣬����ͣ�ͣ�ˮ�������������У��Ϸ��г��ڷż�Ӱ�죬�г���������ή����ֱ���������㣬���������������������л����г���۸��λ���۸�������»���3�·ݣ������г��ָ������������Ͽ���λ���г���������������۸���С���ɶ����Ϸ��г������ů��ˮ��۸�����ֹ����ů������������2019��һ����ȫ��ˮ���������ֺ��

ͼ�塢ȫ��ˮ��۸�����ͼ����λ��Ԫ/�֣�

������Դ�����꽨����

��������������18��һ����ˮ��۸����ơ���������ת�ʺ����Ͽ���������ݷ��������19��һ�����г��������������ߵ�Ӱ�����أ�Ԥ��19��ȫ��ˮ��۸���������ֺ��

�����������������ƫ������

3.1��ԭ���ϳɱ�Ӱ��۸�����

2017���C30�������۸����ά����300Ԫ/�����ң������������۸��Ȳ���������������ָ������2018����۸�ͬ������100Ԫ/�����ң�һ���Ȼ������г��۸�С�����䣬4��3�յ���ȫ��������۸���͵�381.03Ԫ/������ͼ������֮��ʼ�������۸�ֱ����������ֹ12��31�գ�ȫ��������C30�DZþ����Ѿ��ﵽ448.3Ԫ/����������Ҫԭ����ȫ�����������ܻ���”��ͷ��“�������γ�������Ӱ�죬����ԭ���ϳɱ�����������������۸���֮������졣

2019��һ���ȣ�1�·ݱ����г�����ͣ�ͣ�ԭ���ϼ۸���С���̻��������ȣ��Ϸ��г����봫ͳ������ˮ�ࡢɰʯ��ԭ���ϼ۸�С���ɶ��������ٽ����ڣ�����������վ���Իؿ�Ϊ����������������δ�ϴ���1�·�ȫ�������������������С�2�·��ܴ��ڷż�Ӱ�죬����ʮ��֮ǰȫ���������г���������ͣ��״̬��2������Ѯ�г����գ������ڴ�ʱ������ԭ���Ͽ���ԣ���۸��»��������������ɱ��½����������۸���Ȼ���䡣ֱ��3�·ݣ��г�����ӭ��С�߷壬��ԭ���Ϲ�Ӧ��ԣ���̻칩Ӧ�滺���г��������ң��۸����Ե���Ϊ������ԭ���Ϸ���������һ����ȫ�������������������С�

ͼ����ȫ��������C30��������ͼ����λ��Ԫ/����

������Դ�����꽨����

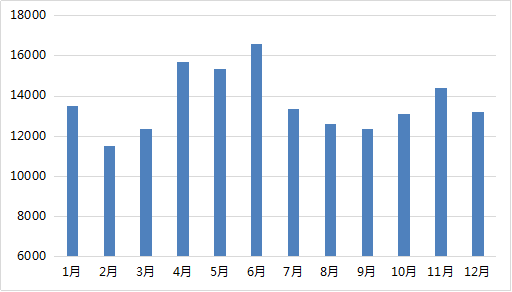

3.2����������Ӧ��ԣ������������

2018��ȫ������������16.4����������17���½�3.5%���ӹ�Ӧ�Ƕȷ�����18��ȫ����20��ʡ���ܻ�������Ӱ�죬ˮ�ࡢɰʯ��ԭ���ϲ��ܴ���½������»����������»������⣬���ڻ������μ�ǿ�����Υ�����վ���鴦��������������Ӧ�������١�2018��һ����ȫ������������3.9�ڷ���Ԥ��2019��һ���Ȼ�����������ͬ���������������4�ڷ����ң�����Ҫԭ����2019���г������2018��������������֮ԭ���Ϲ�Ӧ��ԣ���ٽ�����������������

ͼ�ߡ�ȫ�������������������λ����

������Դ�����꽨����

�����������ڽ������ĵ�һ�����У�1�·��г����������»���������������ʢת˥��2�·��ܴ���Ӱ�죬�������������ͣ�ͣ�3�·��г������ָ�����ԭ���ϳ�ԣ���̻��г���Ӧ�滺���Ӿ��г���������������ԭ���ϼ۸��������������ɱ��½������������齫���������ƣ����Ԥ��2019��һ����ȫ���������г�������ƫ�����С�

�ġ��ܽ�

2019��һ���ȣ�ȫ���г���������ϴ�����ƫ������ˮ�ࡢ���������ϼ۸�����������Ӱ��ϴ����һ����ȫ��ˮ�ࡢ������������������У���ˮ���г���Ӧ��ԽϿ죬Ԥ��һ����ĩ������ֹ����ů��

��������ϢΪ�˹��ɼ�������ɵ�½���꽨�����鿴�������ο����������ʣ����µ�����ԣ����꽨����������Ѷ���༭��ת�������������

��Ѷ�༭����Ԫ�� 021-26094532 ��Ѷ�ල�������� 021-26093670 ��ѶͶ�ߣ��½� 021-26093100����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����Ϊmysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����