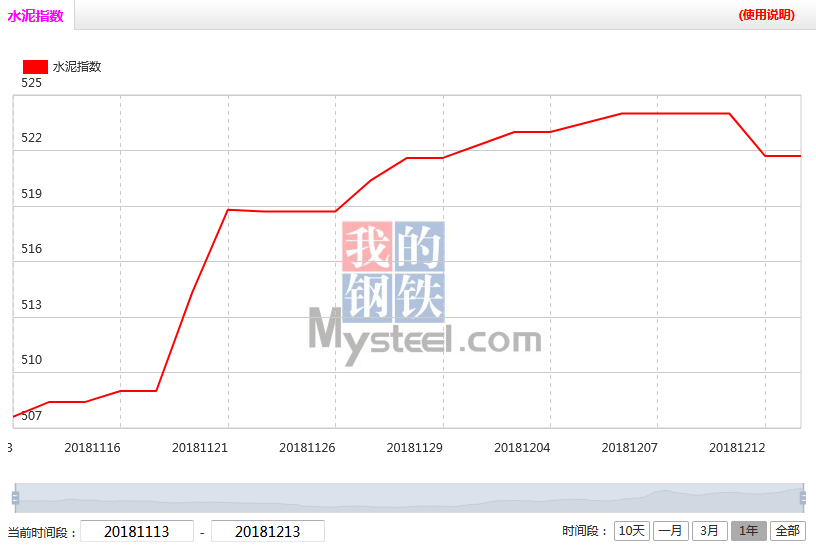

综合点评:截止12月14日,百年建筑网水泥价格指数为521.72点,较上周524.04下降2.32点,本周水泥指数小幅回落。价格走势情况如下:

本周全国地区水泥行情震荡下行。具体来看,本周华东地区水泥行情震荡运行,福建地区价格上涨20元/吨,浙江地区小幅回落30-40元/吨,其余地区持稳为主;华中地区市场需求一般,水泥行情持稳运行;华南地区水泥价格稳定上行,广东珠三角一带推涨情绪较浓;西南川渝地区需求良好,水泥稳价为主,云南部分地区行情仍有上涨;华北地区水泥行情稳定,除天津工程赶工,拉动需求,其余地区成交量一般;西北地区冬季到来,行情持续走弱;东北地区持续低迷状态,行情暂无回暖。

华东区域:

上海水泥价格整体表现高位坚挺,降温持续,前几天阴雨绵绵,下游需求一般。临近年底,工地赶工期较多,预计12月中下旬水泥的需求有所增加;浙江宁波地区水泥各标号回调30-40元/吨。持续的雨雪天气,使工程项目的开展受到较为严重的影响。而外来水泥大举冲击宁波本地市场,使本地水泥生产企业市场份额持续丢失,高价水泥回调似乎成为可能性策略之一;江苏南京地区本周处于公祭日时期,工程项目停滞,对水泥等建材的需求大幅缩减。再加上近期雨水天气较多,高位价格无法支撑目前的实际需求情况和预期,预计水泥行情近期回调的可能性较大;山东青岛地区水泥行情持稳运行,目前市场主流品牌P.O42.5散装水泥价格在530-560元/吨。本周雨雪天气较多,需求下滑,加上错峰生产,库存偏低;江西南昌地区水泥行情仍是保持维稳,PO42.5散装出厂450-470元/吨。南昌相对周边市场价格略低,加上环保政策的影响,水泥供应呈现弱势工程需求仍是处于理想状态,厂家有继续推涨的情绪,后期涨幅空间在20-30元/吨;福建前期大量熟料发往江浙等周边市场,一度导致福建本地水泥企业的熟料和水泥的库存较低,本地市场需求得不到有效满足,三明地区水泥本周上涨20元/吨;安徽合肥水泥行情本周高位持稳运行,目前市场主流品牌P.O42.5散装水泥价格在530-550元/吨,受雨水天气影响市场成交有所回落,由于环保力度加大的影响,熟料库存紧张,水泥供不应求。

中南区域:

华中区域:湖南长沙地区当地主流品牌P.O42.5散装水泥出厂价格依旧维持在460元/吨左右,市场需求一般,水泥市场行情基本处于稳定态势;河南焦作地区水泥价格保持稳定,目前市场主流品牌P.O42.5散装水泥出厂报价490-510元/吨,新一轮环保治理开始,水泥发货量再度大幅减少,各水泥企业处于停窑状态;湖北武汉地区水泥市场主流品牌P.O42.5散装水泥出厂价格490-510元/吨,价格高位坚挺,雨水天气较多,需求一般;

华南区域:广西南宁地区水泥价格稳定运行,近期市场行情整体上保持稳定,需求方面一般,目前市场42.5散装水泥价格在400-410元/吨;广东深圳地区水泥价格上调再次延后,近期该地区天气状态不太理想,对水泥需求方面有所下降,目前该地区主流品牌P.O42.5散装水泥价格保持在495-505元/吨,预计后期该地水泥行情将会震荡运行;海南海口地区水泥本周涨后持稳运行,市场近期需求较好,P.O42.5散装出厂约470-480元/吨。

东北、华北区域:

华北区域:北京地区水泥市场价格仍然保持高位运行态势,受环保工作影响,工程开工率较低,市场需求不高,而主流品牌水泥价格高位运行。由于熟料库存较低,因此价格长期保持高位运行状态;天津地区水泥价格本周高位坚挺,年关将至,部分工程为赶工期而带动市场需求,目前P.O42.5散装水泥到位价约在500元/吨;河北承德气温寒冷,多半工程已经停工,水泥市场需求骤减,目前部分水泥市场价格维持在320元/吨的低价执行,短期内该地区水泥市场价格难有较大波动;山西运城地区水泥近期价格稳定。由于气温偏低,工程开工率普遍不高,近期价格难有波动;内蒙古呼和浩特地区呼和浩特地区水泥情况一直处于供大于求,PO42.5散装出280元/吨。进入冬季,工程需求大幅减少,水泥行情难有提高。

东北区域:辽宁沈阳地区熟料库存偏低,但因为天气严寒,水泥市场需求低迷,故水泥行情以稳定为主;吉林长春地区气温严寒,需求不足,行情弱势持稳;黑龙江哈尔滨地区市场需求低至冰点,价格疲软,难有涨势。

西北、西南区域:

西南区域:重庆地区市场需求旺盛,价格以稳定为主;四川成都地区环保整治稍微缓解,各厂家陆续复产,但整体水泥库存较低,市场需求旺盛,水泥供不应求,因此水泥价格高位运行;云南红河地区水泥市场正处于传统旺季,目前熟料供不应求,甚至部分厂家熟料限量发售中,该地区水泥厂家目前持稳价心态;贵州地区整体上库存高位,市场需求一般,水泥有跌价趋势;

西北区域:陕西地区水泥行情基本呈现稳定趋势,市场冬季到来,厂家执行错峰生产,水泥出货减少,市场行情开始走稳。随着往年冬季情况,冬季水泥价格难有波动,预计来年复工之后,才会有小幅调整可能;甘肃兰州地区进入冬季,市场需求长期不济,该地水泥企业陆续执行错峰生产,一定程度上能缓解库存压力,行情开春后才能回暖;宁夏地区水泥行情弱势运行,进入冬季,需求方面大幅回落;青海地区水泥企业陆续执行错峰停窑生产,冬季需求走弱,水泥价格低位运行。

综上所述:

本周华东地区震荡运行,福建行情上涨,而江浙一带行情回落,预计下周江浙一带行情仍有下跌。华北京津冀地区行情波动较小,天津需求旺盛,价格高位坚挺;西南川渝市场需求较好,预计行情持稳,贵州错峰生产,价格企稳为主;东北地区需求一般,后期难以上涨;华南市场逐渐上行,后期价格仍有涨势;华中地区需求一般,预计近期水泥价格以稳为主;西北地区水泥价格持续稳定,冬季需求不足,后期市场难有推涨。

(百年建筑网建材资讯部编辑,请勿转载)

资讯编辑:周悦 021-26094556 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。