月度大事件:

1、国家市场监督管理总局、国家标准化管理委员会批准GB175-2007《硅酸盐通用水泥》3号修改单,现已发布,复合硅酸盐水泥32.5强度等级(PC32.5R)将取消,修改后将保留42.5、42.5R、52.5、52.5R四个强度等级,将于2019年10月1日起实施。修改单保留了矿渣、火山灰质、粉煤灰硅酸盐水泥32.5等级。

2、近日,国家工信部发布了关于《产业转移指导目录(2018年本)》(征求意见稿)的公示,其中有13个省涉及了水泥业的调整。北京、河北、山东、海南、广西、重庆、四川不再承接水泥产业转移,上海市将逐步引导和退出水泥产业。浙江、贵州、江苏、湖北部分范围不再承接水泥或逐步退出水泥产业。

- 11月21日,海螺集团与国贸集团重组动员部署会议在肥召开。海螺集团与国贸集团重组是省委、省政府今年深化国资国企改革的“重头戏”之一。实施两户企业重组,有利于进一步做强海螺集团,培育世界一流企业。

4、2018年11月2日,生态环境部办公厅印发《长三角地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。因地制宜推进重污染城市工业企业错峰生产。2017 年秋冬季PM2.5 浓度超过70 微克/立方米的城市,应针对钢铁、建材、焦化、铸造、有色、化工等高排放行业,在2018 年11 月15 日至2019 年2 月28 日实行差别化错峰生产。

11月水泥行情速览10条:

1、2日,江苏扬州地区市场主流品牌高标号水泥上调50,低标号上调30。因熟料生产线运转率偏低。

2、2日,浙江金华、丽水、衢州、温州、宁波、台州地区水泥行情出现调整,各品种普涨50元/吨。

3、3日,浙江地区部分主流企业对台州、温州、宁波地区32.5散装水泥和各品种袋装水泥上调20元/吨。

4、9日,山东省水泥企业秋冬季错峰生产时间:2018年11月15日-2019年3月15日,一共停窑4个月之久,错峰停窑期间部分地区停窑不停磨

5、16日,绍兴地区水泥价格上涨50-60元/吨,PO42.5散装市场报价突破600元/吨。发货紧张,刺激上涨。

6、20日,浙江湖州地区主流水泥企业对销售价格进行调整,涨幅在20元/吨。目前浙江地区水泥产能发挥受限,水泥供应十分紧张,行情持续上涨动力充足。

7、20日云南丽江地区水泥价格上涨30-50元/吨。据市场反馈,该地区自十一月初开始,水泥市场进入旺季,各水泥厂家销量已开始大幅提升。

8、22日常德地区水泥价格小幅回落10元/吨。受阴雨天气影响,出货量不佳。现主流品牌P.O42.5散装出厂价格维持在430-440元/吨。

9、27日,云南普洱地区水泥价格小幅上涨30元/吨,该地区主流品牌水泥P.O42.5散装价格为500元/吨左右。

10、30日,江苏扬州地区水泥价格上涨20元/吨,现P.O42.5散装水泥约550-570元/吨。熟料紧张,需求回升。

综合点评:

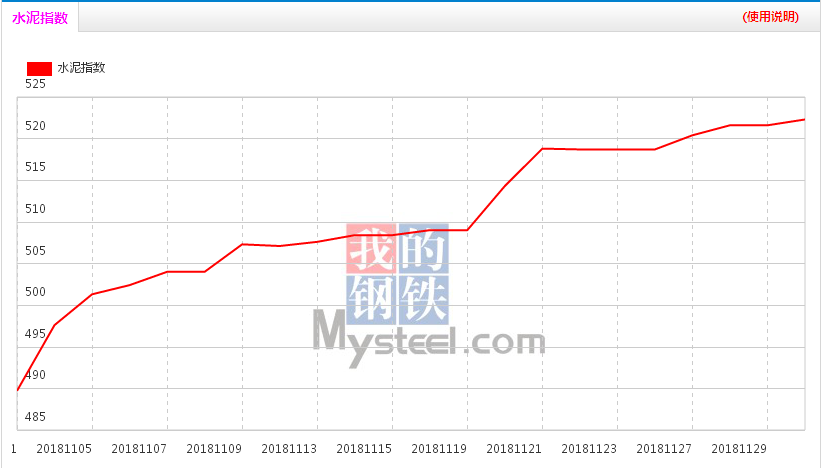

截止11月30日,百年建筑网水泥价格指数为522.3点,较10月31日486.04上涨36.26点,全国水泥价格涨幅进一步扩大,实现三连涨。全国大部都保持着上涨趋势,动力充足。

来源:钢联数据

从上图可以看出,11月份全国水泥价格走势延续了10月份的走势,且上升趋势十分明显,特别是在11月份中下旬的时候表现十分抢眼。

1、11月份水泥行情回顾

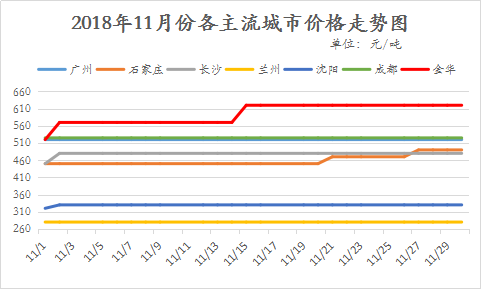

从上图可以看出,11月份全国大部地区水泥行情均保持着持续上涨的趋势,其中华东、华北等地还出现了多次上涨,短期最高累计涨幅突破80元/吨,42.5散装最高价格达到600元/吨以上,趋势明显,抬升动力强劲。

由于目前全国大范围内的水泥行业错峰限产和实际四季度市场需求之间的矛盾日渐突出,供不应求局面显现,因此价格上涨也在市场预期之中,但整体涨幅还是超过市场预判。

2、12月份水泥行情预测

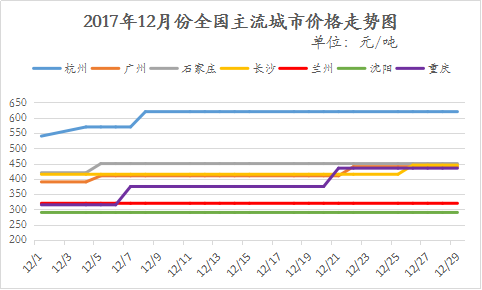

2.1 2017年12月份行情走势

17年12月份全国水泥行情表现的十分活跃,其中华东、华南及西南地区价格上涨明显,且实现多次上涨,华北等地区也不甘示弱,那18年12月水泥行情能否延续11月份火热气氛呢?

分区域——

华东地区:今年四季度华东大部地区水泥行情保持大热的趋势,部分地区实现多次价格上涨,江浙一带水泥均价在维持在600元/吨的价格高位上。而安徽、山东、江西地区也进行了跟进调整,幅度略微收窄,仅有福建市场水泥价格保持稳定,但在周边市场的带动下,不排除12月份上涨的可能。但反观需求市场来看,11月份的价格上涨已经透支了四季度的价格涨势,因此价格能否再次上涨或者出现回落都增添了变数。

中南地区:持续上涨。可以看到11月份中南的广东、华西及海南等地虽然价格有上涨的迹象,但整体涨幅较小且调整较为谨慎。但实际需求也在不断的上升过程中,因此在12月份华南地区水泥价格仍是具备上涨动力的。

东北地区:弱势调整是必然趋势。目前东北大部分地区已经进入了冬季大雪季节,严寒、大雪是主流天气条件,这也是东北地区全年水泥需求的淡季,且将持续较长一段时间,这段时间内东北水泥行业错峰限产,但需求极少,因此整体以保持下行趋势为主。

华北、西北地区:华北地区需求尚好,长期保持稳步上行的趋势,且周边市场需求供销情况良好的背景条件下,预计12月份华东地区以小幅上行为主。而西北地区也将进入行业“封冻期”,因此价格将以弱势下行为主。

西南地区:涨势放缓。四季度是西南地区水泥行情传统销售旺季,此时的价格基本以持续上涨为主,但由于川渝地区水泥行情竞争较为激烈,不排除部分企业在此时对销售价格进行调整以抢占市场份额的情况,但行情升温是必然趋势。

资讯编辑:王立俊 021-26094514 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。