月度大事件:

1、2018年10月份,受南方市场需求提升及北方部分地区工程赶工影响,全国水泥产量出现明显增长。根据国家统计局最新数据显示,全国单月水泥产量同比大幅增长,1-10月份累计水泥产量同比小幅增长且增速持续提升。2018年1-10月份,全国累计水泥产量17.9亿吨,同比增长2.6%,增速较1-9月份提高1.6个百分点,去年同期为下降0.5%。10月份,全国单月水泥产量2.2亿吨,环比增长6.07%,同比增长13.1%。

2、辽宁省工信委和辽宁环保厅下发了2018-2019年采暖期水泥错峰生产安排,通知要求,自2018年11月1日至2019年3月31日,省内水泥熟料生产原则上都进行错峰生产,大连地区时间为2018年11月5日至2019年4月5日。

- 日前,新疆自治区经信委、环保厅、新疆生产建设兵团工信委、新疆生产建设兵团环保局联合发布《关于2018-2019年冬季水泥错峰生产的通知》。通知要求全疆各区域在去年错峰停窑的基础上再增加一至一个半月错峰停窑时间,并分两个时段执行。

- 日前,浙江省经济和信息厅发布了《湖州槐坎南方水泥有限公司7500吨/日熟料项目产能置换方案公告》。公告称:按照《国务院关于化解产能严重过剩矛盾的 指导意见》和《工业和信息化部关于印发钢铁水泥玻璃行业产能置换实施办法的通知》(工信部原[2017]337号)要求,湖州槐坎南方水泥有限公司新建 7500吨/日熟料项目产能置换方案经公示征求社会公众意见后予以公告。

- 根据安徽海螺水泥股份有限公司发布的2018年第三季度业绩报告显示,海螺水泥前三季度营业收入777.92亿元,同比增长55.46%;归属上市公司股东的净利润207.16亿元,同比增长111.20%。

10月水泥行情速览10条:

1、8日,北京地区水泥价格落实上涨50元/吨。目前当地主流品牌P.O42.5散装出厂价高达480-490元/吨,市场到位价格维持在530元/吨上下。

2、9日,贵州贵阳地区部分厂家水泥价格小幅暗降10-20元/吨,近期贵州中部地区阴雨天气较多,市场需求低迷,部分厂家水泥销售压力较大

3、11日,内蒙古呼和浩特地区水泥行情持续走弱,市场主流PO42.5散装降至280元/吨。目前市场需求抱持平稳,但是同比去年有所下降

4、17日,湖北武汉地区主流品牌水泥价格上调30-35元/吨,原材料价格上涨,生产成本持续提升,周边各水泥厂熟料库存持续紧张,整体库存不足

5、19日,河南许昌地区水泥价格高标水泥上调30元/吨,部分水泥厂熟料库存紧张,加上生产成本的提升,水泥企业上调水泥价格,目前主流品牌P.O42.5散装水泥报价470-480元/吨

6、22日,近期浙江杭州、绍兴、湖州等地水泥行情出现上涨,高标普涨30元/吨。进入10月份,市场需求逐渐转好,行情随之调整。

7、23日,安徽马鞍山地区高标水泥价格上调30元/吨,原材料库存紧张,加上需求陆续增加,供应关系走紧。

8、23日,四川成都地区水泥价格推涨50元/吨正持续落实中,目前市场需求明显提升,各厂家出货情况较好,预计此次价格能落实到位。

9、25日,湖南郴州地区水泥价格落实上涨30元/吨。目前该地区主流品牌P.O42.5散装水泥出厂价格维持在440元/吨左右。

10、26日,长三角地区熟料价格出现上涨,涨幅在30元/吨左右,目前熟料报价已经接近500元/吨。

综合点评:

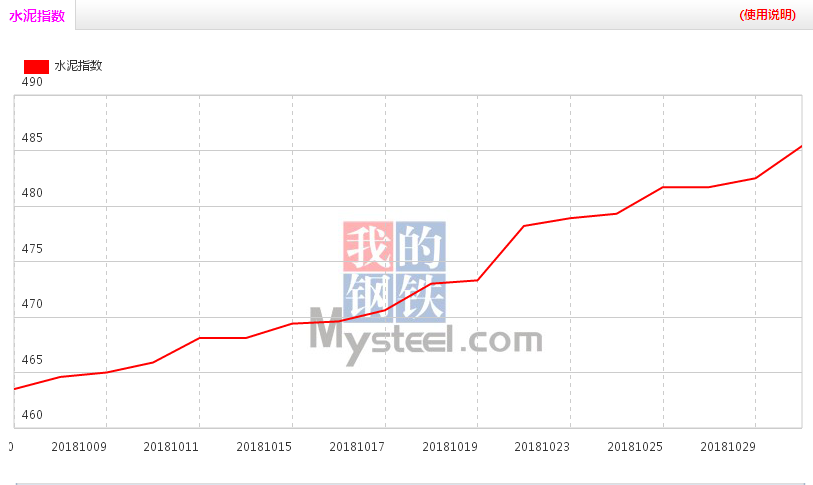

截止10月31日,百年建筑网水泥价格指数为486.04点,较8月31日463.88上涨22.16点,全国水泥价格指数连续两月上涨,且本月涨幅持续扩大。华东、华中、华北及西南地区水泥价格涨势较为明显。

来源:钢联数据

从上图可以看出,10月份全国水泥价格走势以持续上行为主,且下半月上行动力开始走强,上升速度较快,且持续上涨趋势较为明显。

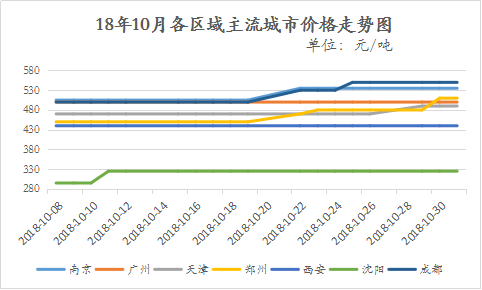

1、10月份水泥行情回顾

从上图可以看出,整个10月份各区域代表城市基本都是以上行姿态运行,仅有广州、西安地区水泥价格保持稳定,各城市没有出现价格回落的状态。

全国水泥旺季走势十分明显,分区域表现来看,华东、华中及西南地区水泥价格行情出现了2-3次的价格上调,均在中下旬进行,且增速较快,累计上涨幅度较高。

而从价格水平来看,42.5散装水泥除沈阳外均超过400元/吨,接近或者超过500元/吨水平大关的就有华东、西南等地,较往年同期水平高了30%左右。为11月份水泥价格走势奠定了较高的基准线。

2、11月份水泥行情预测

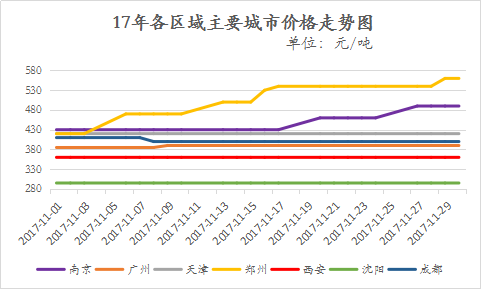

2.1 2017年11月份行情走势

17年11月份的全国水泥价格走势大体以持稳运行为主,东北、西北、华北等北方市场均保持稳定运行,未出现行情大幅波动的情况。而西南地区甚至出现价格回落的迹象,令市场愕然,而华东及华中地区保持涨势不变。从整体上来看,17年11月份全国水泥价格以小幅上涨为主。

18年同期是否能和17年同步走势,纵观目前全国环保等一系列因素来看,大涨走势不可避免。

分区域——

华东地区:上涨且大涨的可能性很高。影响华东地区水泥行情最大的因素是什么?环保限产是主要因素之一。安徽、江苏、山东是华东地区主要熟料产能集中的地区,而以上三地均有错峰限产的政策传出,且时长均在一个月以上,集中限产对于需求尚可的华东市场来说,上涨必然结果,且预计涨幅将超过往年同期。

中南地区:稳中有升。四季度也是华中市场的传统水泥销售旺季,河南、湖北、湖南等地新增基础建设项目较多,市场需求较为旺盛,并且在华东地区水泥行情的带动之一,上涨趋势也是主流,但面对产能释放尚可的情况下,上涨幅度不会太大。而广东、广西等地从历史趋势来看,目前价位相对较高,因此以小幅探涨为主。

东北地区:传统淡季弱势回调为主,但或将好于往年同期。进入11月份,东三省地区进入冬季寒冷季节,工程项目的开工率不足,市场需求势必下降。而今年东北水泥市场特殊就在南下船运发运的水泥量在不断增加,促使东北地区熟料和水泥库存消化较快,因此预计该地区水泥价格回落的程度有限。

华北、西北地区:上涨的可能性占据主流。西北、华东地区是全国地区环保限产相对严格的地区,且往年淡季错峰限产已成常态,新疆、陕西、山西等地均发布错峰限产政策,且逐步在落实中,而华北地区施工需求尚可,因此下滑回落的可能性较小。

西南地区:涨跌不一。从目前西南各省的行情走势来看,四川、重庆两地各主流企业的库存较为紧张,且目前产线运转率不高,从终端需求来看,采购量短期持续增加的动力较强,因此川渝两地上涨可能性较大。而贵州等地近期一直处于多雨水天气,市场需求较差,水泥企业库存难以消化,因此行情不排除回落的可能。

资讯编辑:王立俊 021-26094514 资讯监督:宋丹丹 021-26093901免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。