据百年建筑网监察,截止6月22日,百年建筑网混凝土价格指数为403.25,较今年4月出现的最低指数384.95,上涨18.3个点。2018年以来,各地环保升温,对长江、黄河、湖泊的环境治理制度加强,以及更加规范各地采砂厂、石料厂的开采,各地砂、石的采购成本大幅增加,混凝土的成本大大提升,再加上各地运输的管制,搅拌站企业对下游施工单位的供应价格大幅提高。

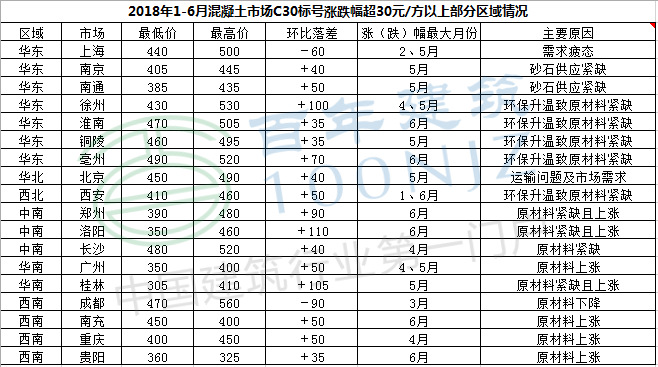

针对市场的异常波动,笔者对各个区域混凝土价格上半年的涨跌情况做一个明细统计,其中,涨幅最大的超过110元/方,为中南区域的洛阳市场;跌幅最大的超过90元/方,为西南区域的成都市场。而就统计发现,波动幅度超过30元/方的市场中,几乎全是上涨基调,下跌的市场仅成都和上海两个城市。

下面来具体看看这些涨(跌)幅过大的市场原因究竟为何,是什么造成今年混凝土价格涨幅如此之大。

华东区域:

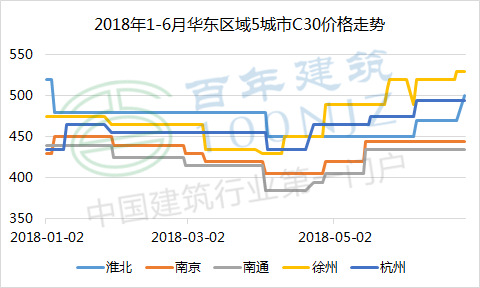

徐州,混凝土价格累计上涨100元/吨,目前C30现金含税非泵价格在530-560元/方。徐州市相关领导明确指出,为进一步完善落实焦化、钢铁、电力、水泥“四大行业”的整治方案。要落实责任,形成合力,加大督查问责力度。受环保影响,原材料供应紧张,包括水泥、砂石等原材料价格上涨等因素,混凝土生产成本持续增加,目前市区成交多数现款采购。因环保持久之战,预计后期徐州商混行情持续高位运行。江苏南通,自3月份开始,销售价格进入了快速增长期,水泥平均涨幅在30%左右,砂石涨幅在60%左右,原材料价格的大幅增长给了混凝土企业很大的生产和经营压力,因此对外报价出现暴涨的情况,甚至不惜通过违约停供方式也保护自身权益。安徽淮南、铜陵、亳州等地区混凝土价格大幅上涨30-35元/方,目前主流品牌混凝土C30非泵送报价470-530元/方。涨价最根本的原因还是原材料的影响,因当地环保力度加强,砂石严禁开采,河沙严禁打捞,导致原材料供应紧张,加上前期水泥价格不断上涨,混凝土生产成本价格大幅提升。

而上海市场,却是反其道而行之,以环比落差-60的幅度在华东区域“一枝独秀”。就笔者了解到,上海市场从春节后下游的需求就一直处于疲软态势,搅拌站的竞争相对激烈,顶着原材料紧缺的压力,报价降低以争取市场份额。另一方面,上海市区在年前本身价格偏高,导致后期再涨难度巨大,在需求萎靡的大环境下,价格顺势下落调整。

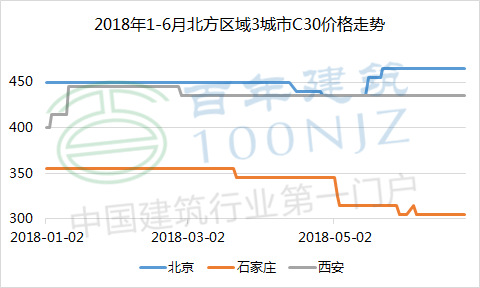

以北京市场为例,4月份起随着天气转好,混凝土市场开始复苏。价格由420元/方上涨至460元/方,混凝土市场价格整体上涨40元/方。价格上涨的主要原因在于水泥价格的上涨,包括砂石价格上调,北京地区砂石来源于唐山以及北京本地地区的河沙。此外运输成本也呈现上升趋势,水泥上涨幅度高达50-80元/吨,混凝土价格持稳运行。北京地区混凝土价格高位坚挺的局面短期内难以被打破,商混行业旺季由5月份一直延续至11月份,因此后期北京地区混凝土价格出现下跌的可能性较小,笔者预计商混价格将以高位坚挺运行为主。

陕西地区商混市场行情上半年1-6月来看,大体呈现出来是逐渐上扬的趋势,春节后,陕西地区水泥企业便出现大幅推涨水泥价格,单次涨价幅度达到70元/吨。并且2018年起陕西环保更加严格,当地不合格企业均是被迫关停,砂石价格大幅抬升,难以下调。原材料猛然上升,也让商混市场行情走高,年初C30报价400元/方,涨至430元/方。

中南区域:

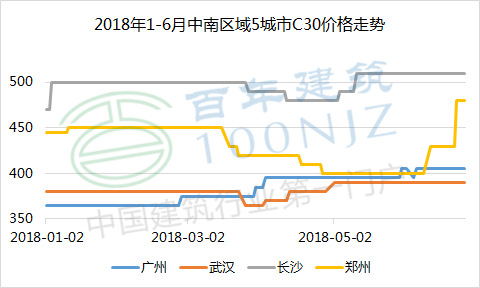

中南区域不得不提到涨幅最大的洛阳市场,短短一个月累计涨幅超过110元/方。其中水泥价格上涨约30-50元/吨,砂石紧缺,河砂约190-200元/方,石子约120-130元/方,且采购困难。5月开始,河南多地河流禁止采砂,砂石价格大幅上涨,采购紧张,目前砂石材料主要从三门峡、山西等地供应。部分搅拌站在无砂石可用的情况下被迫停产、停供。

长沙地区混凝土价格总体呈现上升趋势,涨幅为30-40元/方。其主要原因在于2018年相关环保政策的加强。长沙地区砂石主要来源于洞庭湖,环保政策的加强导致湖南省洞庭湖砂子及矿山开采受限,混凝土原料极为紧缺且价格一涨再涨,导致当地混凝土生产成本上升。

整体看来,中南区域多地混凝土大幅上涨80-100元/方,目前洛阳地区混凝土C30报价450-480元/方。郑州、开封地区混凝土C30报价480-500元/方。短期内,砂石紧缺的情况不会有所缓解,目前各地区水泥厂熟料线陆续开窑,水泥价格预计不会有上调,砂石材料价格仍有涨势,各地混凝土价格已居于高位,预计后期各地混凝土价格或继续有所上调。

广西桂林市场混凝土5-6月涨幅过百,累计达到105元/方,究其原因:随着环保意识的加强,造成砂石紧缺,搅拌站有钱买不到原材料。另外,当地在“三月三”节气期间,因当地划龙舟事故导致相关政府机关对该地区各项安全进行盘查,所以在砂石的开采上遇到了困难,加之原材料价格的上涨,商混企业顺势也就上调了价格。另外,工程开工率高,当地需求量在不停增加,在需求量大幅提升的情况下,商混企业供不应求,价格顺势上涨。

广州市场,上半年整体上涨两轮,累计涨幅高达40-50元/方。但是混凝土市场成交价格尚未完全落实50元/方的涨幅,总体落实30-40元/方。4月份,广东省迎来环保督察工作,为配合相关环保工作,该地区砂石厂大面积关闭,导致广州地区砂石紧缺,且价格上涨。但是为何涨价幅度未完全落实到位?笔者分析原因如下:之前广州地区混凝土价格波动较小,且价格偏低,混凝土原料价格及生产成本虽有上涨,但是由于下游采购单位接受能力有限,混凝土价格对外报价上涨50元/方,实际执行价格上涨30元/方;广州地区5-6月份迎来雨季、台风等恶劣天气,下游采购单位对商混的需求量有所缓解,混凝土出货量较低,价格未能完全落实到位。且广州地区主要使用清洗过后的海砂,海沙价格较河砂、黄砂相比,价格较低。笔者预计,广州地区现阶段砂石紧缺之势丝毫未减,但是后期6-7月份传统雨季、台风更加频繁,商混需求骤减,后期广州地区混凝土企业为保证销量或将对商混价格进行调整。就目前情况来看,后期价格将以下行趋势为主,出现价格上涨的可能性不大。

西南区域:

成都市场,较为特殊,同上海一样,今年的是下跌的态势,累计下跌幅度90元/方。具体原因分析来看:2017年三季度,受环保整治影响,砂石资源紧张,且价格高涨,砂石累计涨幅达100元/方,另外水泥价格上涨50元/吨,商混成本大幅提升,价格累计幅度达140元/方,届时C30报价最高达560元/方。17年四季度,砂石价格回落20元/方,但水泥价格高涨,涨幅达90元/吨,商混价格回落30元/方。18年一季度,砂石价格持续30元/方,水泥价格小幅回落30元/吨,加上市场竞争加剧,商混价格持续回落,累计跌幅90元/方,目前成都地区主流品牌C30报价460-470元/方。四川南充地区,2018年3月份,受水泥价格上涨30元/吨影响,混凝土价格小幅上涨10元/方;4月份水泥价格持续上涨,商混价格随之上调10元/方;6月份因嘉陵江禁采,砂石资源紧张,商混成本大幅提升,价格随之上涨30元/方,目前南充地区主流品牌C30报价450元/方。

重庆市场,今年4月份,重庆地区长江禁采,沿江码头取缔,砂石资源紧张,价格大幅上涨30元/方,商混成本大幅提升,价格随之上涨50元/方,目前主流品牌C30报价450元/方。

贵阳市场,1-3月,因水泥价格波动,商混价格随之小幅波动;6月份,贵阳地区砂石价格上涨22元/吨,商混价格随之上涨30-35元/方,目前主流品牌C30报价350-360元/方。

针对以上各区域混凝土涨价的原因总结,多为原材料紧缺价格上涨导致,而水泥的涨跌情况对这一波混凝土价格上涨影响不大,砂石才是“罪魁祸首”,下面笔者就各区域砂石源头采购方面做简要分析。

华中、华东地区——长江中下游流域、湖泊等地采集河砂。华东长三角地区依靠长江流域,长期以来砂石的供给较为便捷和充足。但随着环保治理和保护水源水质等政策出台,长江中下流流域采砂难度不断增强。其中湖南出台《湖南省河道采砂管理办法》,偷采、乱采等现象大为缩减。或者出台整理沿江地带污泥、排污及正规采沙一体的操作模式,但开采成本大幅增加,江浙一带河砂价格从年初的80-90元/吨一路飙至如今的130-150元/吨,涨幅高达60%-80%。而矿山开采受限,石子价格目前报价100-110元/吨,涨幅在10%-20%。

【主要采沙场】:江西鄱阳湖、湖南洞庭湖、汨罗河、安庆池州长江支流一带。

华北、西北地区——以旱沙和机制砂为主。京津冀一带水资源保护力度很强,因此多以本地生产机制砂为主。如唐山地区砂石两种原材年初价格共计在220元/吨,现阶段在300元/吨左右,涨幅在30%-40%。西北地区目前处于黄河流域禁采期,因此以机制砂为主。如陕西西安地区砂石价格上涨幅度在50元/吨左右。

【主要采沙场】:泾河、渭河、机制砂厂

华南地区——清洗过滤后的海砂。广东、广西地区具备漫长的沿海线,而内陆河砂开采难度很大,主要使用清洗过后的海砂,海砂价格较河砂、黄砂相比,价格较低。但今年环保检查越发严格,砂石价格会持续上涨。

【主要采沙场】:部分内河开采和海砂清洗。

西南地区——长江支流及机制砂。长江经过重庆、四川等省份,因此提供了较为充分的河砂采集地。而贵州、云南等地利用矿山优势,采用机制砂进行补充,淡季相对便宜,但18年上半年也涨幅在50%以上。

【主要采沙场】:嘉陵江、乐山岷江、大渡河、遂宁沱江、机制砂厂

针对全国混凝土价格都大幅上涨的情况,那么,供应方和下游使用方的态度是如何喃?笔者调研市场几家客户反馈情况如下:

供应方(混凝土企业):对需求方出具个体单位调价函,与施工单位、业主单位进行协商,但如涨幅很大,施工单位无法接受,可能采取断供、停供的措施。相关组织出具涨价函,一般是指协会或者片区若干家混凝土企业共同盖章出具的文书告之,这种调价方面较为强硬,且对于需求方来说难以有效解决。

需求方(业主、施工单位):协商解决,与混凝土企业根据市场实际情况进行调整,制定双方都能接受的价格和结算方式,平稳过渡;自建拌站,如自己的采购量很大,未避免不必要的纠纷、断供风险和节约成本上的考虑,自己出资或者合资新建拌站,但前期建设成本很高;通过法律方式解决,目前该方式在大部分项目中都不会采取,因如果通过该途径,可能会造成工期延后,地区其他搅拌站不配合等多重负面影响。

当然,在双方的结算标准上做出改变也是缓和与解决此类问题的主要途径之一。除当地相关造价部门出台的信息指导价格以外,可以采取其他第三方价格信息标准,如百年建筑网等信息网站。又或者以水泥的调价信息来作为混凝土结算标准,因水泥企业调价较为明确,且在市场上认可度很高,目前已有宁波等市场将每次水泥价格调整幅度的三分之一作为混凝土调价的幅度。

笔者建议:制定多重结算标准进行捆绑,避免单一标准从而造成制约;另一方面,在前期施工单位法务部门可以自行拟定与供应商之间的销售买卖合同,并与供应商进行协调、沟通,以争取主动权。

主流市场混凝土分析与预测

北京地区——价格高位坚挺的局面短期内难以被打破。北京地区商混行业旺季由5月份一直延续至11月份,因此后期北京地区混凝土价格出现下跌的可能性较小,商混价格将以高位坚挺运行为主。

上海地区——上海地区水泥、砂石等原材料严重依赖外部省份的补充,因此本地混凝土企业在原材料价格话语权方面较弱,因此在环保措施越发严格的情况下,原材料的价格会以稳中趋强的走势为主,因此混凝土行情持续回落的可能性很小。

河南地区——短期内砂石紧缺的情况不会有所缓解,目前各地区水泥厂熟料线陆续开窑,水泥价格预计不会有上调,砂石材料价格仍有涨势,河南各地混凝土价格已居于高位,预计后期各地混凝土价格或继续有所上调。

广东地区——现阶段砂石紧缺之势丝毫未减,但是后期6-7月份传统雨季、台风更加频繁,商混需求骤减,后期广州地区混凝土企业为保证销量或将对商混价格进行调整。就目前情况来看,后期价格将以下行趋势为主,出现价格上涨的可能性不大。

(百年建筑建材资讯部编辑,仅代表笔者个人观点,请勿转载;如需转载,请联系建材资讯部并注明出处)

责任编辑:建材资讯部 021-26093901

资讯监督:宋 丹 丹 021-26093901

资讯编辑:陈展鹏 021-26093019 资讯监督:宋丹丹 021-26093901

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。